统计局半年数据 楼市降温仍然坚挺

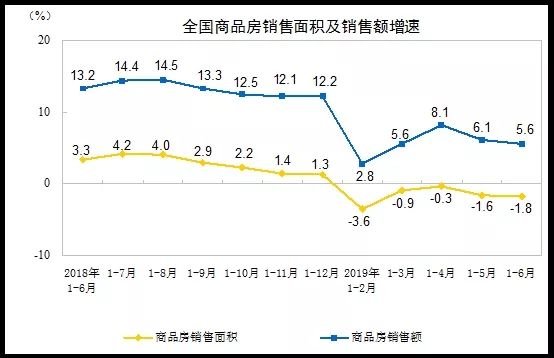

7月15日,国家统计局发布了2019年6月份70个大中城市商品住宅销售价格变动情况统计数据。各城市新建商品住宅销售价格仍在上涨,但涨幅同环比均稳中回落;二手房则是一二线城市持续降温,三线城市小幅上升。2019 年上半年,全国商品房均价是 9329 元/m?,同比2018上半年上涨 7.5%,环比2018下半年上涨 6.2%。2019年上半年,全国房地产开发投资61609亿元,同比增长10.9%;全国商品房销售面积75786万平方米,同比下降1.8%;全国商品房销售额70698亿元,增长5.6%。

上半年数据显示,31个二线城市新建商品住宅销售价格环比上涨0.8%,涨幅连续三个月相同;二手住宅销售价格上涨0.3%,涨幅比上月回落0.2个百分点。35个三线城市新建商品住宅销售价格环比上涨0.7%,涨幅比上月回落0.1个百分点;二手住宅销售价格上涨0.7%,涨幅比上月扩大0.1个百分点。通过上半年个月的涨跌城市比较,可以看出“小阳春”确实暖意十足,但政策“冷水”也让楼市降温,并未继续入夏。

6月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.4%和0.2%,涨幅比上月分别回落0.3和0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨11.4%和7.6%,涨幅比上月分别回落0.7和0.5个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨10.9%和7.9%,涨幅比上月分别回落0.4和0.3个百分点。

2019年上半年各城市房价涨幅排名

从以上图表可以看出,虽然上半年房价涨幅稳中有降,但是整体价格还在持续上涨。政策性的调控对房价的抑制作用已经发挥作用,一二线城市降温最明显,排名普遍靠近后。涨幅居前的多为中西部的龙头城市,以及拥有区域优势的三线城市,补涨的行情更加明显。山东省内济宁和烟台排名较高,涨幅为5.5和4.5,而济南和青岛都排在40名以后。虽然涨幅与实际还是比较保守,但排名前几位的基本都被约谈,且出台了加码政策。

国家统计局公布上半年国民经济数据。数据显示,2019年上半年,全国房地产开发投资61609亿元,同比增长10.9%,增速比一季度回落0.9个百分点。其中,住宅投资45167亿元,增长15.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。1—6月份,房地产开发企业土地购置面积8035万平方米,同比下降27.5%,降幅比1—5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。

全国商品房销售面积75786万平方米,同比下降1.8%;全国商品房销售额70698亿元,增长5.6%,增速与一季度持平。其中,住宅销售面积下降1.0%,办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。6月末,商品房待售面积50162万平方米,比5月末减少766万平方米。其中,住宅减少672万平方米,办公增加16万平方米,商业减少74万平方米。

1—6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1—5月份回落0.4个百分点。其中,国内贷款13330亿元,增长8.4%;利用外资43亿元,增长51.8%;自筹资金26731亿元,增长4.7%;定金及预收款28465亿元,增长9.0%;个人按揭贷款12806亿元,增长11.1%。6月份,房地产开发景气指数为100.89,比5月份提高0.04点。

从各种指标来看,房地产虽然明显降温,但仍处于稳定发展的状态。特别是前端的投资开发数据,仍然是较高水平增长。开发商的拿地减少,也是市场销售放缓后的反应,但是地价高涨成本也不低。与此相类似的是销售金额,成交大幅下滑,成交额仅小幅下降,只能说明均价确实没跌!尤其是待售面积还在减少,没有库存压力就没有降价动力。

虽然金融层面对房地产层层设卡,但是贷款的增长幅度还是不小,还是支撑房地产发展的主力。从购房贷款额度收紧到信托产品严控,确实让房地产的金融泡沫挤掉不少,融资方面会迎来紧张期。大型开发商,特别是上市公司,渠道广成本低尚可周转,中小型房企和前期激进的公司,估计日子难过。

从半年的数据看,房地产行业的整体降温已体现无遗,前期的投资也开始缩减。融资受限,回款变慢,无疑资金压力变大,降价促销的概率也大增。“一城一策”的实行,各地市场差异加大,有政策扶持和竞争优势的区域还能维持一些热度。青岛楼市基本符合全国走势,各类指标处于中等偏上水平,未来或将会持续小幅波动的调整。但是库存严重,竞争激烈的区域,特别是位置偏远,概念炒作的项目,下半年降价可能性加大。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号