土地市场回暖明显 但布局这几个城市要小心!

近两个月以来,在房地产市场迎来“小阳春”的同时,土地市场也呈现明显的回暖趋势。这直接体现在二线以及部分强三线城市土地拍卖竞争加剧,溢价率、地价持续攀升。这与2018年四季度和2019年前两月的”冷淡”,形成了鲜明的对比。

就在4月19日,住建部按照《稳妥实施房地产长效机制方案》确定的月度分析、季度评价、年度考核的要求,对一季度房价、地价波动幅度较大的城市作出了预警提示。

土拍市场变化背后,多数房企仍然保持谨慎理性的基本态度。但谨慎并不意味不拿地,在聚焦、收缩战略之下,盲目追高并不可取。

二线城市受青睐

在这一波购地潮中,一二线城市及部分强三线城市升温明显。企业战略调整和规模扩张促,也令二线城市土地市场持续回暖。

从成交总金额来看,根据相关机构统计,杭州、武汉和北京是今年前三大吸金大户。截至4月25日三地的土地出让成交总金额分别为612亿元、603亿元和594亿元。位列前十的其余城市分别为天津、苏州、上海、福州、郑州、佛山和西安。在成交总面积维度方面,武汉、西安和天津居于前三位。郑州、昆明、太原、青岛、大连、南宁和菏泽分别位列第4-10位。

值得注意的是,武汉、天津、郑州和西安四个城市在住宅用地总金额和总面积上均位居全国前十,这些一二线以及强三线城市也是多数房企2019年的投资重心。

此外,根据统计数据显示,3月份二三线城市地价同环比均呈上涨趋势,其中二线城市表现最为突出,成交均价环比大涨43%,达到5075元/平方米,是自2018年1月以来时隔13个月首次回升到5000元/平方米之上。

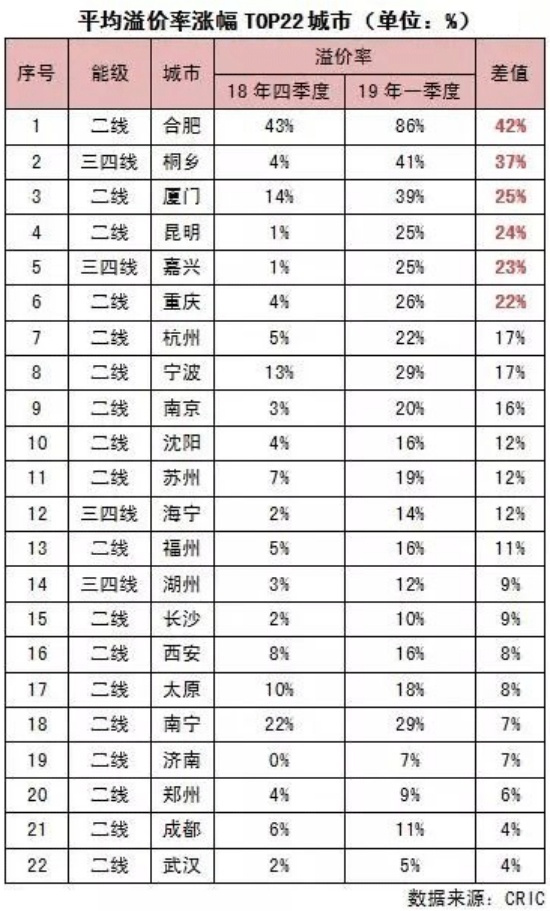

监测的2019年一季度的平均土地成交溢价率榜单上,排名前22的城市也主要以二线城市为主,合肥2019年一季度的平均溢价率高达86%,相比2018年四季度大幅提升42%;厦门一季度的平均溢价率为39%,比2018年四季度增长25%。

在3月召开的业绩会上,多数房企都表示了2019年主要的投资重心会聚焦一二线城市。阳光城、雅居乐、金茂、正荣等企业都明确提出聚焦一二线城市。

而从实际拿地数据来看,今年一季度万科共新增37个房地产项目,分别位于北京、上海、广州、西安、天津、成都等19个城市,占地面积合计341.2万平方米。在新增项目里,一二线城市的占比超过70%。

在融创2018年度业绩报告中,一二线城市的土地储备占到85%。延续其一贯布局战略,进入2019年,融创拿地主要集中在上海、天津、重庆、合肥、济南等一二线城市。其同时也是2019年一季度拿地总金额的大户,仅次于万科位居排行榜第二位,达309亿元。

龙湖集团主席吴亚军在2018年业绩会上表示,对于近期愈加疯狂的土地拍卖市场,龙湖的一原则是坚守一二线城市。

花样年首席财务官张惠明表示,花样年的拿地聚焦在京津冀、长三角、粤港澳大湾区三个城市群。除此之外,西安、郑州、重庆、南昌、长沙、贵阳也是重点关注城市。

“考虑到京沪等一线城市的人口规模控制,预计新一线城市与二线城市中的热点城市会成为下一步开发商重点争夺的对象。”苏宁金融研究院高级研究员付一夫表示。

除了二线城市之外,部分围绕在核心都市圈的强三线城市也备受青睐。根据自然资源部发布的《2019年一季度全国主要城市地价监测报告》,在粤港澳大湾区规划的利好之下,珠海、佛山顺德、惠州、东莞、中山等城市住宅地价涨幅均超过 10%。

除此之外,临沂、平顶山、安庆、株洲四个内陆城市2019年一季度地价上涨幅度也较为突出。其中,安庆一季度住宅地价环比增速为4.47%;株洲住宅地价同比增速达35.52%。

房企拿地依旧谨慎

投资拿地方面,“理性”“谨慎”依然是房企2019年的关键字。

融创董事局主席孙宏斌在此前的业绩会上对时代周报在内的媒体表示,对于今年的房地产市场不能太乐观。限价政策大幅放松可能性不大。“2019年要小心一些,政策放松不会像大家想的那样有力度。”他称。

万科管理层在业绩会上表示,万科投资非常谨慎,会按照城市圈、经济圈、人口的导入、城市基础设施或者产业闭合,还有政策导向等进行。

大多数房企都表示按照既定拿地销售比来安排土储资金。花样年、阳光城分别表示按照回款的30%、55%进行拿地。万科首席运营官张旭也表示,万科设置“双阀门”机制,根据销售回款比例以及现金流限制土地投资金额,原则上保持土地储备满足未来两到三年的开发销售。

今年前三月碧桂园拿地金额仅有74亿元。去年同期,碧桂园以365亿元拿地总额夺得拿地头把交椅。去年前3月以341亿元拿地总额位居第二的龙湖集团,今年同期拿地金额只有137亿元。

“目前土地市场还是需要多观察,谨慎下手,还未到最佳购地时机。”张惠明解释,“虽然土地市场火热,但销售市场的表现并未跟上。”一家大型房企广深区域的“投资拓展”负责人也表达了同样的观点:“目前土地市场还是存在风险的,销售市场情况并未如预期那么好。”

“我们已经歇了好长一段时间没拿地了。”一家广州本地房企的投拓人士说道,“自从去年12月份之后就没有拿地了,近期也没收到要加大拿地力度的相关通知。”

观望背后,房企拿地依然将盈利空间、现金流回笼周期作为第一指标。该投拓人士表示,至少要符合10%以上的净利润率公司才会考虑。对于高价地项目,会量力而行,不会刻意追求。“今年我们共参加了十多场的拍卖,但实际只拿下两块地。”

盲目追高并不可取

值得注意的是,在目前形势下,贸然追高投资,会面临一定的风险。

企业集团CEO在4月的地产金融形势发布会上判断,土地市场的热度不一定会持续下去,“房企第一季度拿地,年底前可以做到上市销售,对很多房企来说是不错的选择,但到二季度末的时候,整体市场环境就会发生变化”。

“尽管土地市场确实出现了一定的回暖迹象,但不可忽视的是,整体来看,这些大幅上涨地块只是聚焦区域之下的个别案例,市场并未出现2016年那种疯狂势头。”最新报告也指出。

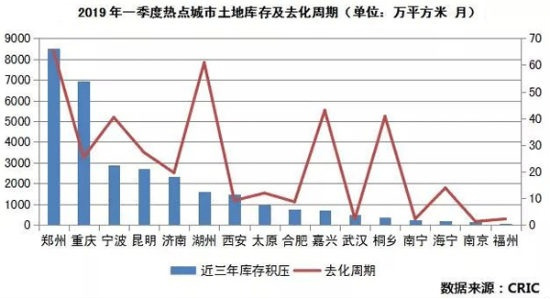

研究中心在对比供应端近三年土地库存和消化周期和需求端人均居住面积,以及地价涨幅后分析认为,尽管目前部分热点城市土地市场回暖明显,但仍存一定风险,不同城市土地市场行情走势不尽相同,总体而言,有四类城市值得关注:

第一,库存高、去化慢、地价涨幅大的城市,例如郑州、重庆、宁波、济南等,未来投资拿地需要更加谨慎和理性。这一类城市近三年土地去化周期均在2年以上,其中郑州更是高达5年,潜在库存较高抑制了未来房价上涨空间。目前来看,这些城市一季度可比地价涨幅均达到30%以上,竞争激烈之下未来利润空间进一步缩小。因此,投资需要更加谨慎,盲目追高并不可取。

第二,土地库存并无较大风险但地价涨幅较大的城市,如南宁、西安、济南等,当前并不是拿地的最佳时期。这些虽然近三年土地库存去化相对平稳,风险不大,且像太原、西安与全国36.6平方米人均居住面积相比仍有可提升空间。但价格持续上涨导致目前地价处于近三年高位。西安一季度可比地价分别较2016年、2017年、2018年涨幅在100%以上。长期来看,等待地价降至合理水平可以适当进行布局。

第三,土地库存少、价格涨幅低甚至下降的城市,可以适当进驻。其中南京、合肥、苏州土地去化维持在2年以下,短期风险几无。虽然部分优质地块地价较前两年上涨较大,但整体一季度可比地价较近三年下降28%、18%、3%。值得注意的是,苏州一季度地价房价比达到0.7,较其他热点城市偏高,拿地仍需要理性。此外,武汉虽然整体地价上升,但与2018年、2017年相比基本保持稳定。而且,无论短期还是中长期来看,潜在库存压力不大,需求层面仍有置换和改善空间,只要不超市场预期高价拿地,整体风险不大。

第四,部分地价回调但库存高企的三四线城市,典型的如湖州、嘉兴等,更需要谨慎对待。一方面是三四线市场自2018年下半年以来已经出现明显的衰退;另一方面,大量卖地导致库存高企,若无实质性规划利好市场回暖较难,投资也需要谨慎。

另外,像成都、长沙、沈阳等中长期库存压力小,没有去化压力的城市,虽然目前地价已出现一定涨幅,但只要市场销售能够保持稳定,拿地保持理性即可。

报告认为,本轮土地窗口期很短,支撑其持续的三个因素当中,资金面尚无明显的收紧迹象,但继续大幅宽松的可能性不大。政策上,一季度已经释放很多利好,政策预期更趋于平稳。而市场层面,市场是否真正回暖还受诸多因素影响,二三季度可能还会出现波动。主要的因素是在当前的调控期下,地价的上升速度远比房价上得快得多。

因此,即便在企业战略调整之下一二线市场仍会延续回暖趋势,接下来并不是最佳的拿地时期,在二三季度企无论是战略调整还是规模需要,企业投资布局仍然需要保持谨慎。当然,谨慎并不意味不拿地,聚焦、收缩战略之下,盲目追高并不可取。

来源:研究中心、时代周报,中房网综合整理

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号