成都严控下,稳字当先,供需平衡,理智”分流 | 市场半年报

在刚刚过去的6月,中指研究院发布了《2019年中国地级以上城市房地产开发投资吸引力研究报告》,对全国298个地级以上城市开发投资吸引力进行了系统评价后,成都较去年跃升两名,赫然位列百强城市第八位。

图:2019年中国地级以上城市房地产开发投资吸引力百强

资料来源:中指研究院测算

作为首批国家中心城市之一、成渝城市群核心城市,成都经济发展快速、产业活力充足、人口持续流入,成都的城市发展潜力不可小觑。然而回顾2019年上半年的成都房地产市场,“理智”与“疯狂”两种截然不同的感知却同时存在。

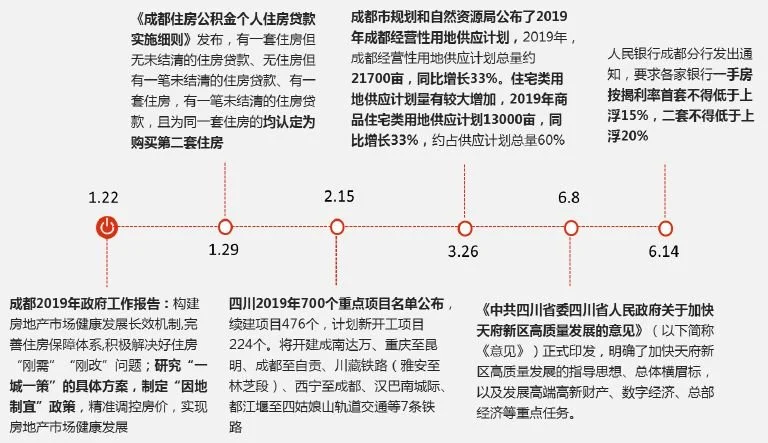

01政策的“理智”政策持续高压,“一城一策”稳步推进,稳预期稳房价

自2017年成都进入“限购、限贷、限价、限售、限商”五限时代,成都的调控政策便一直以“紧”为主基调,搭配土拍“熔断”、“竞配建”、“竞自持”等花式玩法,可以看到成都对“房住不炒”的贯彻决心。2018年初,成都开始正式实施“摇号”政策,“5.15”限购升级更是使得成都成为全国限制政策最为复杂的城市之一。

进入2019年以后,“一城一策”的具体方案逐步落实,随着城市房地产市场的波动,细部政策不断出台。1月底,公积金“认房又认贷”;3月末,最新供地计划出台,增大供应保证房价稳定;6月中,购房按揭利率上浮……

图:2019年上半年成都重大政策回顾

资料来源:中指研究院

在围绕“房住不炒”定位的政策制定和执行上,成都决心坚定,“稳地价、稳房价、稳预期”,在明确的政策指导下,成都2019年上半年的市场数据,似乎体现出了应有的“理智”。

02供需的“理智”商品住宅供需双降,供求结构平衡

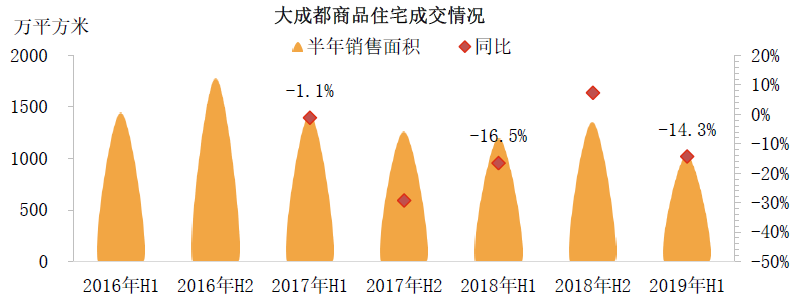

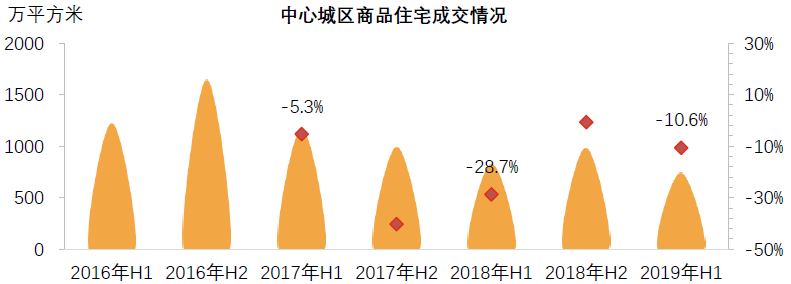

高压政策下,投资性需求受到极大压制,自住需求或多或少也由于户口、社保等因素一定程度减缓了释放的节奏。自2017年起,成都上半年的商品房成交量都呈现出同步下降的特征,2019年上半年成都全市商品住宅共成交1020.78万㎡,同比下降14.3%;中心城区共成交739.43万㎡,同比下降10.6%。

图:大成都及中心城区商品住宅半年度成交情况

资料来源:中指研究院

从月度成交数据上,更能体现成都商品住宅市场的“理智”。从全国市场来看,传统的“金三银四”两月,一二线城市普遍出现了“小阳春”行情,而成都的月度成交量却仅仅出现了小幅的波动,并且这种平稳的态势一直延续到了6月。

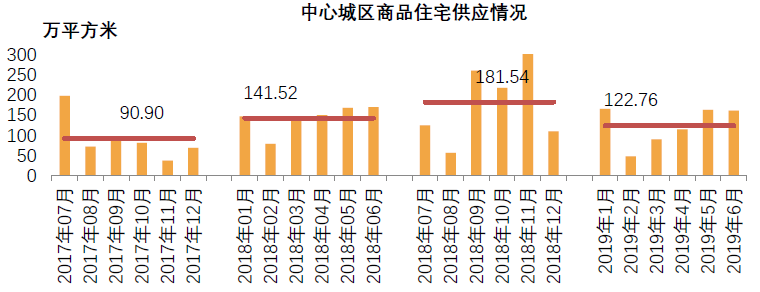

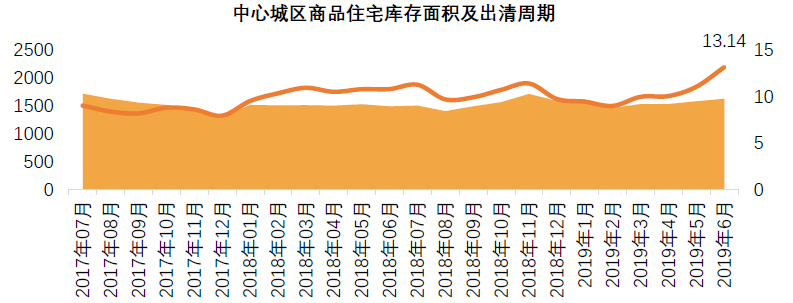

一般来说,商品住宅的成交量与供应量会呈现出正相关的关系,市场的大量供应也会一定程度刺激市场的成交。而从半年度的商品住宅销供比来看,大成都0.98,中心城区1.00,可以说是达到了平衡。这个数据似乎说明了,成都商品住宅市场的“理智”表现,是受制于供应不足。但如果我们把数据剖析到月度,我们会发现,进入2018年9月,企业迫于年度业绩压力,大幅增加了供货,这部分供货一方面确实推高了2018年第四季度的成交量,但另一方面,仍有不少余货进入了2019年的市场。并且,自2019年2月开始,供应量以环比50%左右的速度迅速增加,但对成交市场的影响却微乎其微。截止2019年6月底,大成都及中心城区的商品住宅出清周期都攀升至了13个月,为2017年以来的最高水平,这一数据说明了,“供应不足”似乎并不能完全概括成都市场如此平淡的原因。

图:大成都及中心城区商品住宅半年度供应情况

资料来源:中指研究院

图:大成都及中心城区商品住宅库存及出清周期

资料来源:中指研究院

备注:以上图表所有数据均为备案口径

03需求的“理智”产品错配下需求的“理智”分流

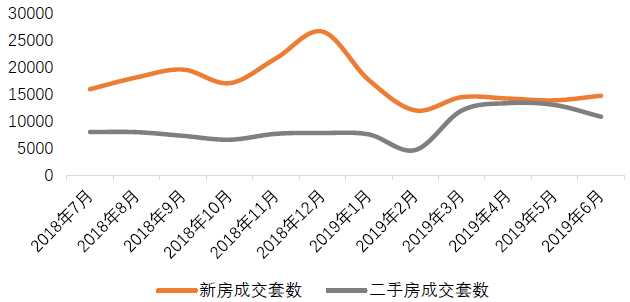

如果我们把目光移向二手房市场,则会发现成都的二手房市场在2019年表现火热。2018年下半年,二手房市场表现平淡,月度成交套数维持在6000-7000套,基本是新房成交套数的一半以下,而2019年2月以后,在新房市场表现平淡的情况下,二手房成交套数迅速攀升,2019年3月,二手房成交套数与新房成交套数的比例达到了82.9%,4月、5月更高达94.0%。经过两年多的调控,二手房与新房均价的剪刀差已经逐步抹平,在2019年上半年更没有出现过于巨大的价格波动,因此,新房与二手房表现差异,恐怕不是源于价格。

图:大成都新房及二手房成交套数月度变化

资料来源:中指研究院

那么问题出在哪呢?我们从户型比例上,找到了一些答案。

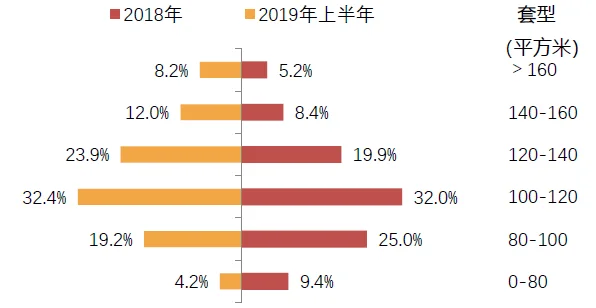

图:2018年及2019年上半年成都新房市场供应面积段套数占比

资料来源:中指研究院

从供应端来看,户型结构的改善化趋势愈发明显。80㎡以下的刚需户型占比由9.4%下降至4.2%,100㎡以下则由2018年的34.4%下降至23.4%;120㎡以上户型占比则由2018年的33.5%升至44.1%。

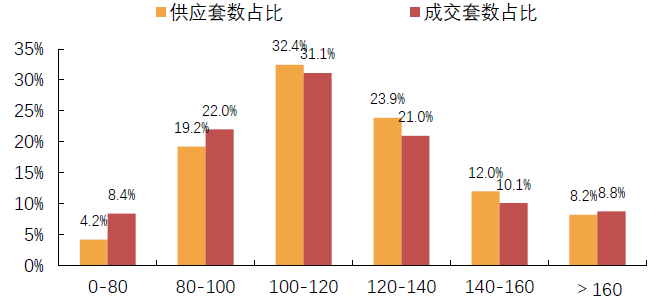

图:2019年上半年住宅市场各面积段供需套数占比

资料来源:中指研究院

从2019年上半年的住宅供需情况来看,100㎡以下及120-160㎡面积段均存在明显的供需不平衡。80㎡以下户型成交套数占比为供应套数占比的两倍,80-100㎡成交占比高于供应占比2.8个百分点;120-160㎡改善户型供应占比则高于成交占比4.8个百分点。100-120㎡及160㎡以上户型供需相对平衡。据不完全统计,2019年上半年,成都新房套均面积要比二手房套均面积高处近30平米。

成都产业发展迅速,人口快速增长,尤其是2017年人才新政公布以来,落户的“蓉漂”已超过27.5万人,而这部分“蓉漂”多为大学本科毕业的年轻人,正处于刚需购房的生命周期,而新房市场上刚需产品供应的不足,使得刚需购房需求流向了二手房市场。除了这部分外来的蓉漂,成都本地人口的自然增长、人群年龄的自然更迭,都将产生源源不断的刚需产品购买需求,在中心城区“降容”的大背景之下,城市核心区域对于刚需类产品的供应必将愈发稀少。

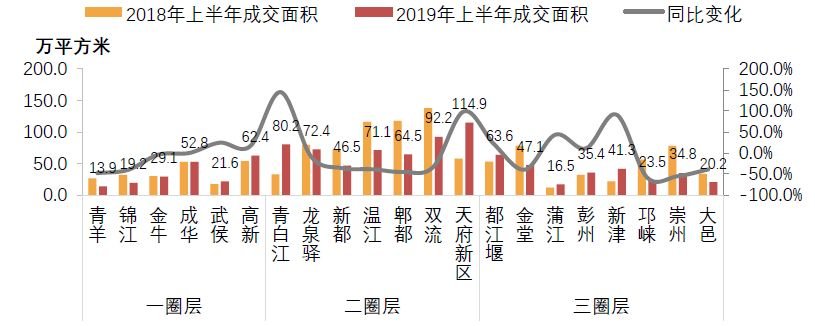

而另一方面,“供不应求”的状况在局部区域确实存在,特别是在一圈层,除了金牛区以外,销供比都在1.0以上,而三圈层的销供比则普遍偏低。从成都各区域上半年的供需数据上不难看出,购房者的购买动作愈发理性,对于成都区域价值的认知愈发客观,供需数据的变化,正好折射出了各区域的区域价值、规划能级、以及规划兑现力度。

图:各区域商品住宅成交量及同比变化

资料来源:中指研究院

图:各区域商品住宅供应量及销供比

资料来源:中指研究院

04价格的“理智”由产品结构变化带动的价格上涨

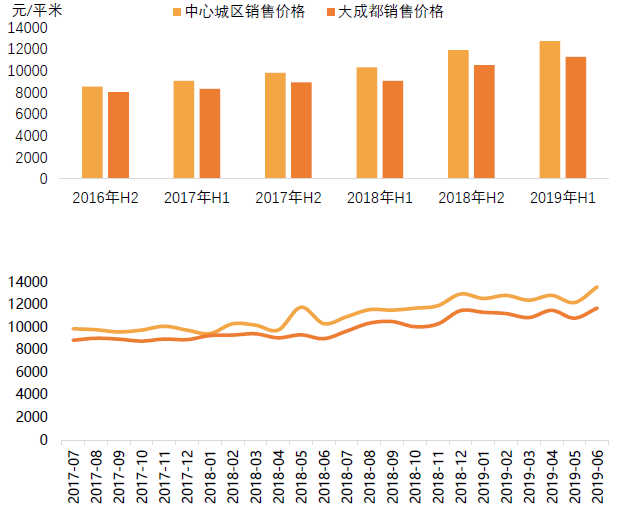

2019年上半年,成都商品住宅均价达到了11265元/平米,中心城区达到了12736元/平米,在“限价”政策仍未放开的背景之下,成都商品住宅价格保持了应有的理智。中心城区“降容”,商品住宅的产品定位由刚需向刚改及改善偏移,中高端及精装楼盘占比明显升高,特别是一圈层众多的高端项目开盘,一定程度带动了价格的合理上涨。

图:成都商品住宅成交价格走势

资料来源:中指研究院

图:各区域商品住宅成交均价

资料来源:中指研究院

05摇号的“疯狂”折射了政策的“理智”

在平和的新房市场供需数据的另一面,是购房客群对城市核心区域项目的“疯狂”追捧,在2019年上半年的热销项目中,不乏中签率低于10%的优质楼盘。

图:2019成都上半年整体中签率最低TOP10

资料来源:成都房协

最集中的体现就是两个万人摇号的楼盘:仁恒滨河湾和华润置地悦玺,优质的区位条件,极佳的产品及服务固然是项目引起万人追捧的“硬实力”,由“限价”政策引起的新房二手房近万的价格剪刀差更起到了推波助澜的作用。持续两年多的政策高压,确实在不断抹平新房与二手房的差价,但城市在发展,区域在成熟,核心板块的价值不断提升,也带来了区域二手房价格的稳步而理性的提升。仁恒滨河湾首次开盘是2012年,价格为1.7万元/平米,当时便已是成都高端城市大平层的标杆性产品,时隔七年以后二期推出,备案价格2万元/平米,这个价格已经远低于同一项目二手房的价格。无论各方怎么评价这个备案价格,事件的另一面,折射出的是政府对于稳定房地产市场坚定的决心,毕竟该项目拿地时期的地价也远低于近年的土地价格,保证市场价格的稳定,同时给予企业合理的利润空间,成都政府作出了姿态。

06拿地的“疯狂”折射了企业投资逻辑的“理智”

图:2019年上半年成都热点地块拍卖情况

资料来源:中指研究院

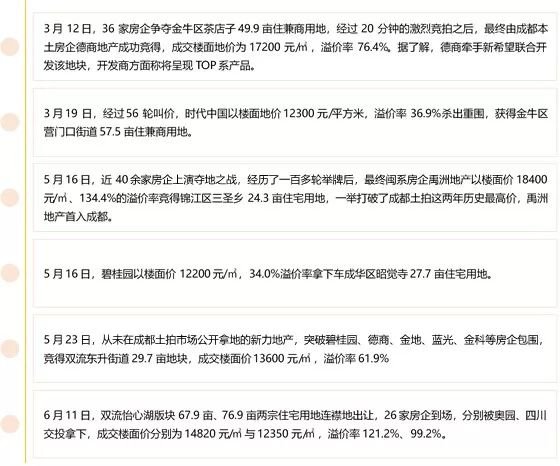

回顾2019年上半年的成都土拍市场,可以用“好戏连台”来形容,上半年成都招拍挂土地市场诞生了12宗成交楼面价破万的涉宅用地,其中8宗位于成都一圈层,4宗位于双流区的地块也处于成都“南拓”发展的核心区域。

从去年下半年开始,房企战线回收,对三四线城市的投资愈发谨慎,而一线城市供应有限,二线城市便成为加码的重要战场;另一方面,去年底融资环境改善,房企资金面较为宽松,因此,各大房企开始重仓二线城市。

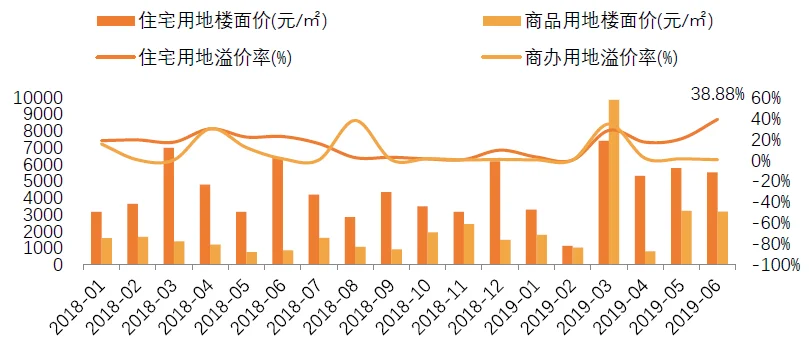

正是“11+2”中心城区优质地块的供应引得房企频繁“刷脸”土拍现场,外来房企也争相“打卡”进入成都市场。除了深耕成都的开发企业之外,禹洲、正荣、越秀、德信、金辉、荔园、中骏、大发等诸多新面孔也表现活跃,中心城区“僧多粥少”的现象仍然比较严重。在成都核心区域囤地补仓成为不少房企现阶段的重点课题,而禹洲地产楼面价18400元/㎡的拿地动作,更被业内解读出了“首次试水与城市占位“的战略性目的。中心城区土地市场的持续火热,也助推住宅用地溢价率持续上升,截止2019年6月,住宅用地平均溢价率已达38.88%,为2018年以来最高值。

图:住宅用地、商办用地成交楼面价及溢价率

资料来源:中指研究院

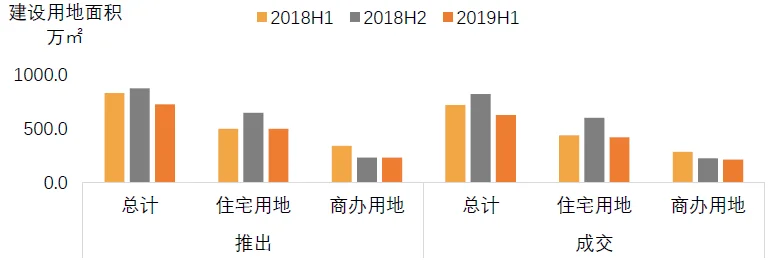

在核心区域土拍市场愈发白热化的另一面,是大成都土地供需的下滑。

图:大成都半年度土地供需情况

资料来源:中指研究院

2019年上半年,成都推出涉宅用地91宗,约496.8万平方米,同比上升0.6%,成交涉宅用地75宗,约415.8万平方米,同比下降4.3%。推出商办用地53宗,约226.4万平方米,同比下降32.5%。;成交商办用地43宗,约221.2万平方米,同比下降26.0%。

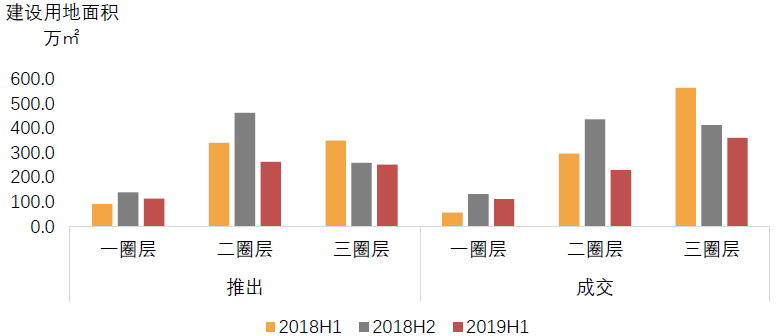

图:大成都分圈层半年度土地供需情况(住宅+商办用地)

资料来源:中指研究院

分圈层来看,一圈层推出住宅及商办用地112.2万㎡,同比增加25.8%;成交110.5万㎡,同比增加100.5%。二圈层推出住宅及商办用地262.1万㎡,同比下降22.5%;成交110.5万㎡,同比下降22.8%。三圈层推出住宅及商办用地251.0万㎡,同比下降27.8%;成交359.2万㎡,同比下降36.1%。一圈层推出土地面积占比由2018年上半年11.5%上升至17.9%;成交土地面积由6.0%上升至15.8%。

2019年,成都土地市场的区域分化愈加明显,核心区域固然成为争抢的热点区域,房企对于三圈层的投资态度,却显得愈发的冷静。2017、2018年是房企围猎三圈层的高峰期,保利、恒大、碧桂园、人居、新城、美的、金科、中铁、城投、交投等众多房企都在三圈层集中布局,进入2019年以后,三圈层各区域的新进品牌房企数量基本只有一到两家。

07未来会如何?理智的思考几个问题

▌刚需客群住房需求如何解决?

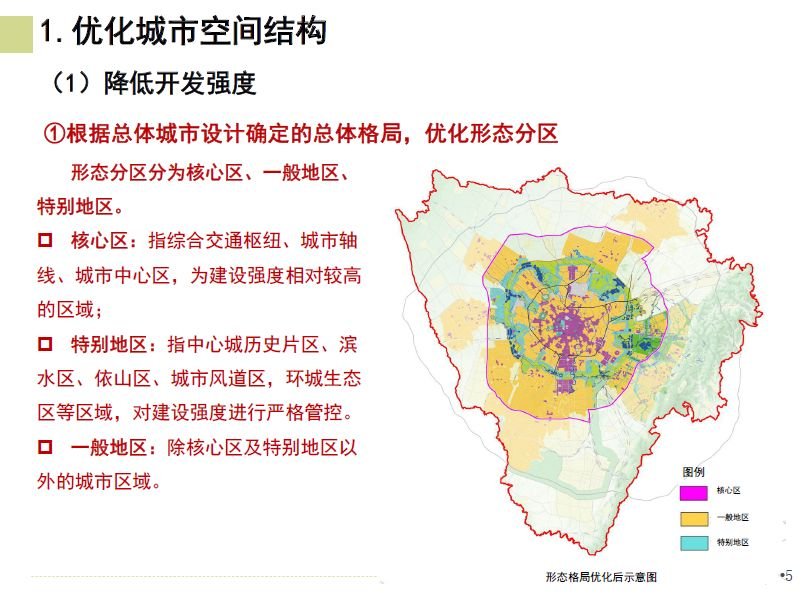

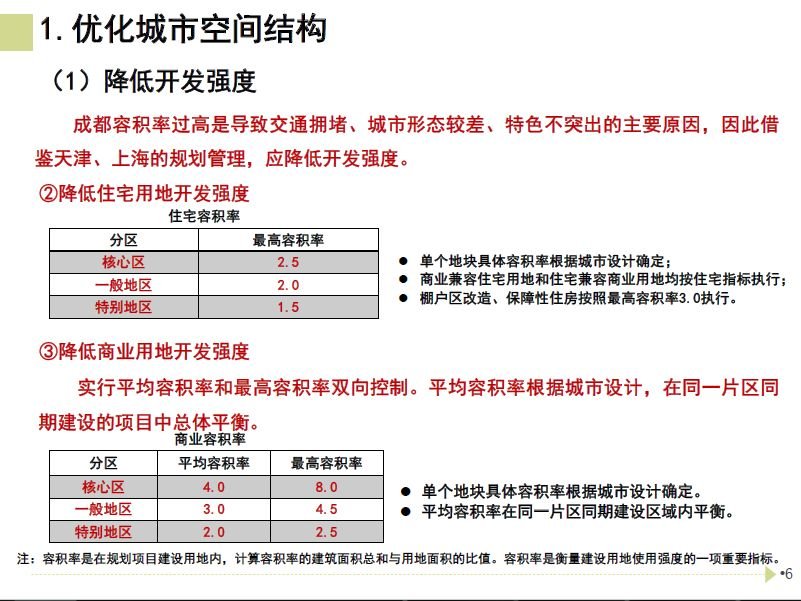

2017年4月,成都“东进、南拓、西控、北改、中优”城市发展战略“十字方针提出”,明确“中优”区域“优化中心城区功能、降低开发强度、降低建筑尺度、降低人口密度”。

2017年7月,成都“中优”规划优化方案出炉,对于“11+2”中心城区的开发强度做出了明确规定,核心区住宅最高容积率2.5,一般区域2.0。

图:成都市“中优”规划优化方案

资料来源:成都市规划局

在“中优”规划优化方案的指导之下,近两年中心城区的住宅用地容积率有了明显下调,这种下调对于产品结构的影响立竿见影,从前文提到的成都新房市场面积段占比的变化便可知道,中心城区的新房市场必将持续的向着“改善化”迈进,未来中心城区的刚需产品恐怕还会进一步的萎缩,加之中心城区土地愈发稀缺,城市价值愈发成熟,价格也会成为天然屏障,把刚需客群拦于门外。在这个城市发展的逻辑之下,刚需客群想在新房市场满足居住需求,恐怕只能把目光挪向外围的区域。

另一方面,十几年前,成都还经历过一个“高密城市”概念主导的发展阶段,当时诞生了大量的纯刚需、甚至极致刚需项目,这些刚需产品如今都活跃在成都的二手房市场以及租赁市场上,让年轻人在二手房市场和租赁市场解决阶段性居住问题,可能也是成都政府愿意看到的。

▌2019下半年土地供应是否紧张?

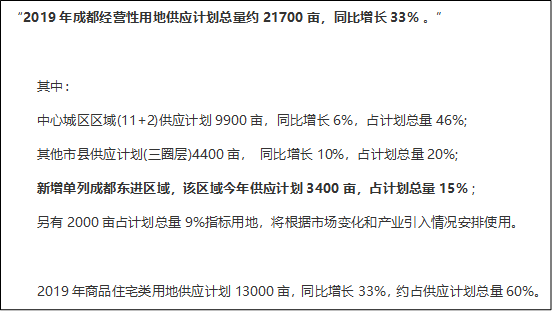

2019年3月26日,成都市规划和自然资源局相关领导谈到2019年成都经营性用地供应计划,表示:“2019年成都经营性用地供应计划总量约21700亩,同比增长33%。”

图:2019年成都经营性用地供应计划

在最新的供地计划中,新增单列成都东进区域,该区域今年供应计划3400亩,占计划总量15%,如果不考虑东进的增量3400亩,供地计划是18300亩,实际供地增幅为14%。

▌那么上半年成都供应了多少土地呢?

2019年上半年,成都供应住宅+商办用地共10848亩,整体供应计划的50.0%,若除开东进区域,占比为59.3%,其中供应住宅用地7452亩,占商品住宅类用地供应计划的57.3%。如果从这个数据对比来看的话,2019年下半年成都的土地供应无疑将缩紧。

但如果我们回顾一下2018年的土地供应情况,会发现情况可能没有这么糟糕。

2018年成都市计划供应经营性建设用地16300亩,实际供应24400亩,超额供应了49.7%。而从成都市历年的土地供应节奏来看,下半年的土地供应量一般都是要超过上半年的。

随着房企投资逻辑进一步倾向于中心城区、购房者更加理性的看待成都区域板块的发展情况,加大中心城区的土地供应,是政府、企业、购房者都愿意看到的事情。

结语理智的政策导向、理智的房企投资战略、理智的购房客群,造就了成都2019年上半年看似平淡无奇,实则亮点不断的房地产市场。随着成都城市价值的不断提升,区域发展的不断分化,未来,我们看待和分析成都的视角只能更加的下沉和多样。而成都的活力,也必将吸引更多的开发商、更多消费者聚集。

作为一篇盘点性质的文章,最后,我们还是来关注几个半年度排行榜情况。

2019年上半年成都商品住宅成交面积TOP10企业

资料来源:中指研究院

2019年上半年成都商品住宅成交金额TOP10企业

资料来源:中指研究院

2019年上半年成都全市商品住宅成交面积TOP10项目

资料来源:中指研究院

2019年上半年成都全市商品住宅成交金额TOP10项目

资料来源:中指研究院

2019年上半年成都拿地面积TOP10企业(住宅及商办用地)

资料来源:中指研究院

2019年上半年成都拿地金额TOP10企业(住宅及商办用地)

资料来源:中指研究院

2019年上半年成都土地成交总价TOP10(住宅及商办用地)

资料来源:中指研究院

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号