2019中国城市开发投资吸引力排行榜出炉!拿地布局需关注的几大要素都在这

2019年,房地产市场迎来“总量平稳”与“区域分化”的全新时期。在城市轮动、棚改红利趋弱的背景下,城市潜力是否面临重新洗牌?近期热点区域土地市场升温的背后,是否意味着房企布局策略正在发生改变?在行业震荡调整过程中,精准研判城市潜力对房企及金融机构来说变得更加迫切。

自2003年起,中国指数研究院已连续17年开展城市房地产开发投资吸引力研究。回顾过去,我们发现,经济实力强、产业优势明显、人口持续流入的城市表现出更强的市场韧性,不仅具备良好的增长潜能还能够更快跨越周期。因此,2019年,我们沿用从“人口+产业+交通”三大维度研判城市发展潜力的分析框架,从不同维度解读城市发展前景,以发掘不同城市的发展潜力,为企业布局提供决策依据。

同时,2018年以来,随着长三角一体化上升为国家战略、《粤港澳大湾区规划纲要》正式印发,城市群规划利好不断释放,中国城市正迎来城市群与都市圈的集中建设期,我们坚定看好“核心城市群与中西部核心城市”的发展潜力。

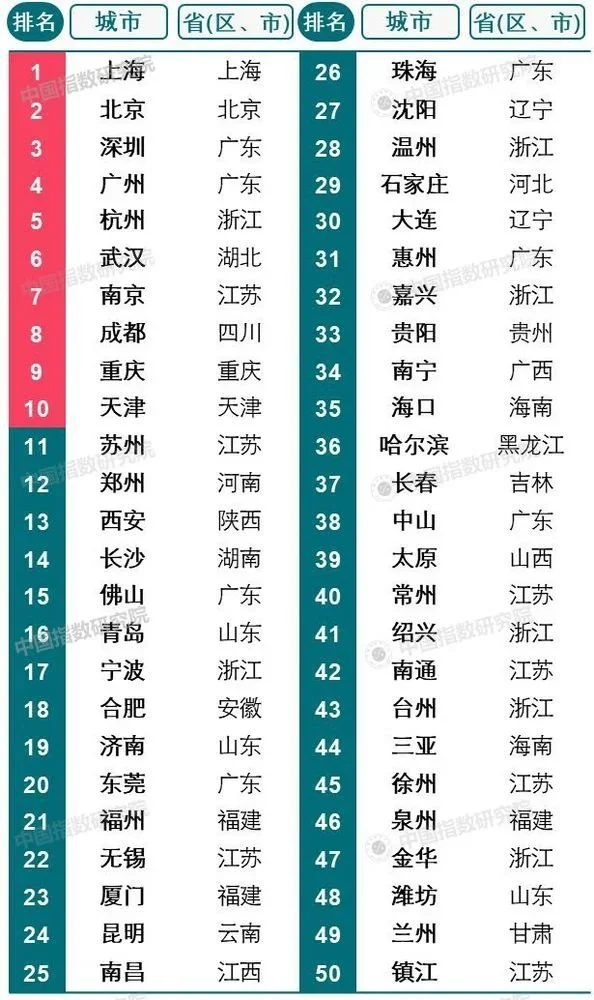

2019房地产开发投资吸引力TOP50

数据来源:中国指数研究院测算

研究结果显示,2019年,上海、北京、深圳和广州四个一线城市在全国所有地级以上城市中仍位列前四位,1.5线城市继续保持快速增长态势,排名位居前列。具体来看,上海、北京投资吸引力仍然排名全国前两位,深圳、广州分别位列第三、四名。杭州、武汉、南京、成都、重庆和天津等城市经济和人口规模大、产业基础好且转型持续,市场需求旺盛,排名位列前10,其中,成都人口快速流入且经济保持较快增长,排名较上年跃升两位至第8位。苏州、郑州分列11、12位,其中郑州2018年GDP首过万亿、人口突破千万,新房市场快速扩容,跻身1.5线城市,同时排名较上年提升两位。西安、长沙、佛山、青岛、宁波、合肥、济南位居第13-19位,佛山市场容量持续保持较高水平,已与普通二线城市相当。2.5线城市中东莞仍保持在全国前20名。珠海、金华等大湾区和长三角城市排名继续在三四线中保持前列,且部分城市排名较上年有所提升。

评价体系与研究逻辑

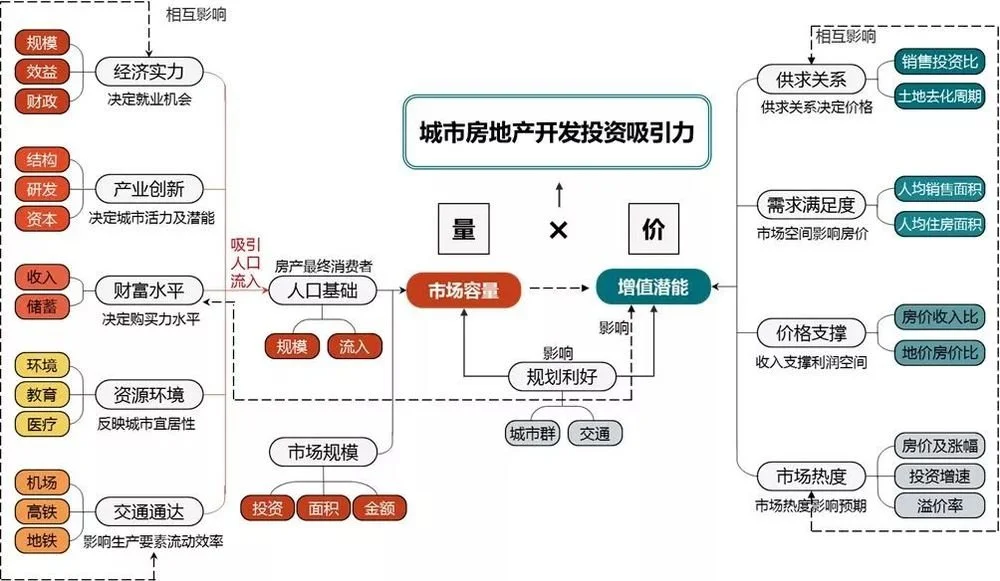

市场容量与增值潜能两大维度评价城市吸引力

我们从量、价两大维度来研判城市发展潜力,并结合城市及房地产市场呈现出的新特征,对方法体系进行了完善和迭代优化,以期更精准的挖掘城市房地产开发投资吸引力。我们通过对海量数据的深入分析与总结,构建形成了包括2大维度、12个方面,40余项具体指标的“城市房地产开发投资吸引力评价模型”,并基于此模型,结合CREIS中指·地主系统(扫文末二维码申请试用),对全国298个地级以上城市进行投资吸引力评价。

驱动力视角看城市潜力

人口、产业、交通决定城市长期发展潜力

2019年,我们沿用从“人口+产业+交通”三大维度研判城市发展趋势的分析框架,核心逻辑在于:首先,人口要素是判断城市价值的基点,人口向哪里迁移是人们对城市选择的结果,城市竞争力强则人口聚集,竞争力弱则人口流失。其次,决定人口迁移方向的是城市所提供的就业机会与收入水平,因此,产业是城市发展的底层动力。最后,交通网络重塑了城市空间格局,使生产要素可以更自由、更高效的在区域间交互与流动,很大程度上来说,通过交通规划就可以大致判断出未来哪些城市更具发展前景。

人口人是社会经济活动的主体,城市竞争归根到底是人的竞争,人口持续聚集是城市竞争力最直接的体现。同时,人也是房地产发展的直接需求来源,因此,人口是我们判断城市潜力的核心要素和逻辑基点。目前,我国人口分布呈现出明显的“长尾效应”,多数人口集中在少数城市,北上广深、重庆、成都、武汉等头部城市人口规模大,而大部分中小型城市人口规模相对较小。预计未来头部城市的先发优势和规模效应仍将长期存在,人口也将进一步向大城市与都市圈聚集。

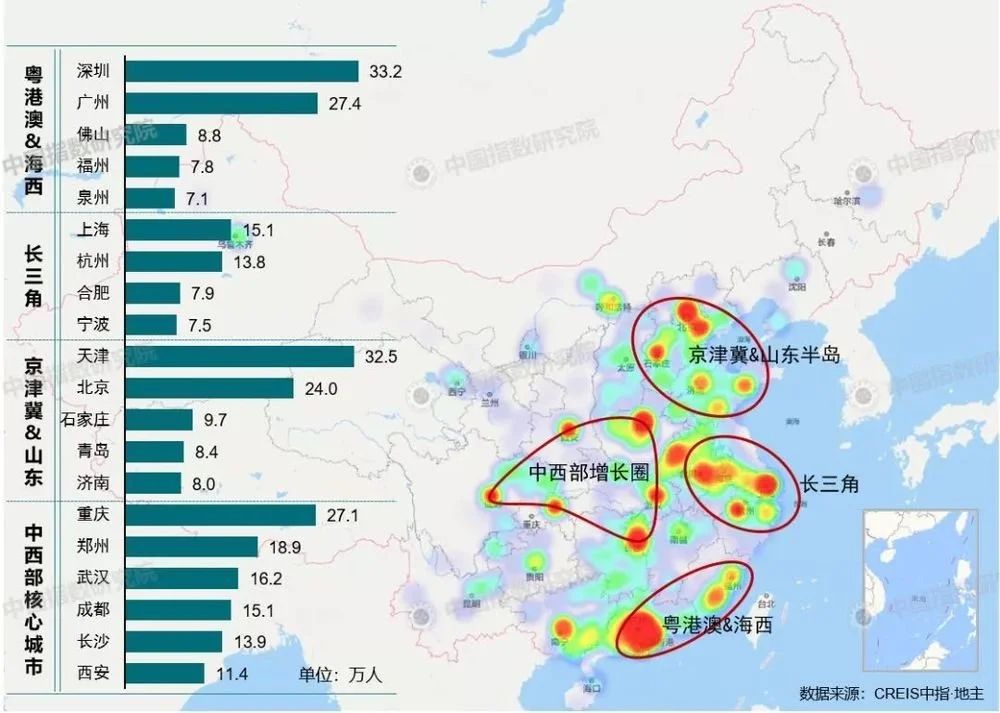

▌东部发达城市群人口吸引力依然较强,中西部核心二线城市强势崛起,全国人口迁移呈现“3+6”新格局

图:2011-2018年全国常住人口年均增量分布图

从2010年以后全国人口流动趋势来看,东部三大区域仍是人口主要流向地,而中西部人口增长以核心城市为主,全国整体形成“东部三大区域+中西部六大核心城市”的人口增长格局。东部发达地区人口持续聚集,粤港澳+海西、长三角、京津冀+山东半岛成为三大人口集聚区域。这三大区域经济起步早、先发优势明显,一直是人口流入较为集中的区域。中西部重点二线城市经济、产业崛起带动人口吸引力增强。中西部地区早期人口流出较多,但近年来随着产业向中西部转移,核心城市就业岗位与收入水平提升,对周边区域吸引力进一步凸显。

产业产业实力是国家和区域发展的底层驱动力,近年来,我国工业发展取得了举世瞩目的成就,但多数城市仍处于工业化中后期,制造业仍是促进城市产业发展的核心推手,且制造业发展及转型升级空间仍较大。由于城市发展阶段不同,东部城市未来将更多依靠创新驱动,中西部城市则有望在承接产业转移的同时实现产业转型升级。

我国经济增长处于新旧动能的转换之中,经济增长的动力由以往的要素驱动逐渐向创新驱动转变,创新实力强的城市,有更大的机会发展高端产业,取得产业竞争优势。而城市对待科技创新的态度则直观的反映在其研发投入规模上。

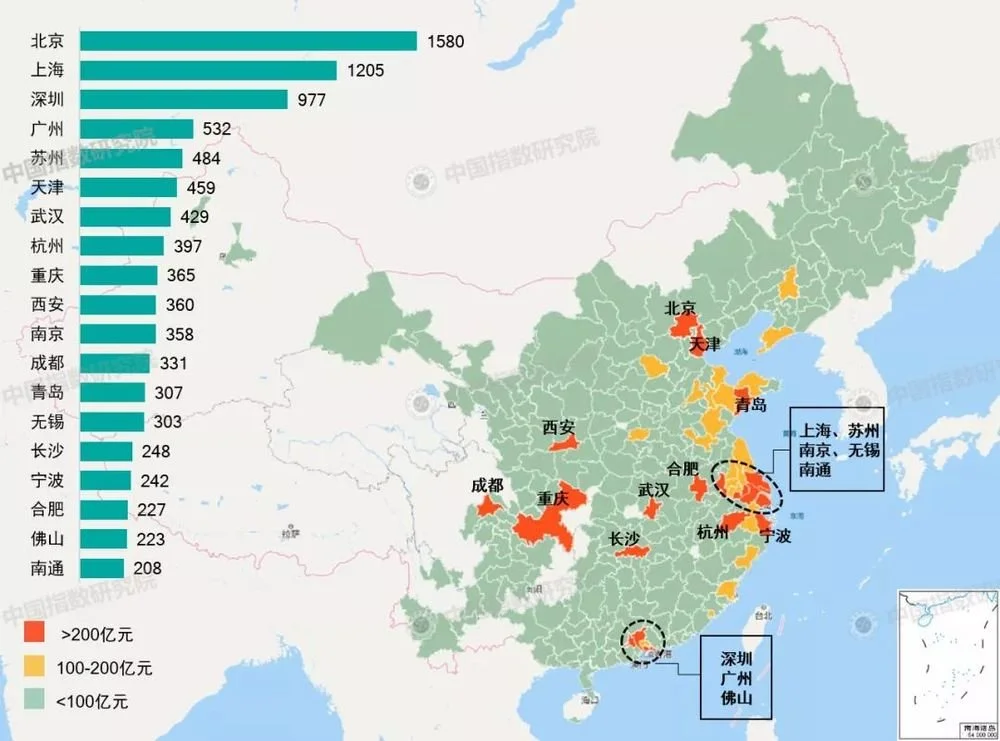

▌北京、上海、深圳R&D经费内部支出占全国21.4%,长三角及粤港澳区域创新集聚明显,武汉、西安、成都等中西部重点城市科创实力也较突出

图:2017年各城市R&D经费内部支出(亿元)

数据来源:中国城市统计年鉴,各城市统计局

19个城市研发支出占全国半壁江山,“北上深”研发投入远超其他城市。2017年,R&D经费内部支出超过200亿的城市共有19个,合计占全国R&D经费支出的52.5%,是全国主要的研发重镇,“北上深”三个一线城市研发投入位列前三,分别为1580亿、1205亿、977亿,占全国总投入的21.4%,是我国创新发展的领头羊。苏州、天津、武汉R&D支出超过400亿,仅次于一线城市;杭州、重庆、西安、南京等城市2017年研发投入超过350亿,居全国前列。

交通交通是城市发展的大动脉,深刻影响着城市的空间外延、产业布局和人口聚集。近年来,高铁等交通设施不断打破城市边界,城市往来的时间成本显著下降,许多城市因为多条线路交汇,发展成为区域性乃至全国性交通枢纽,集聚人流、物流的能力显著增强,城市地位与潜力大幅提升。

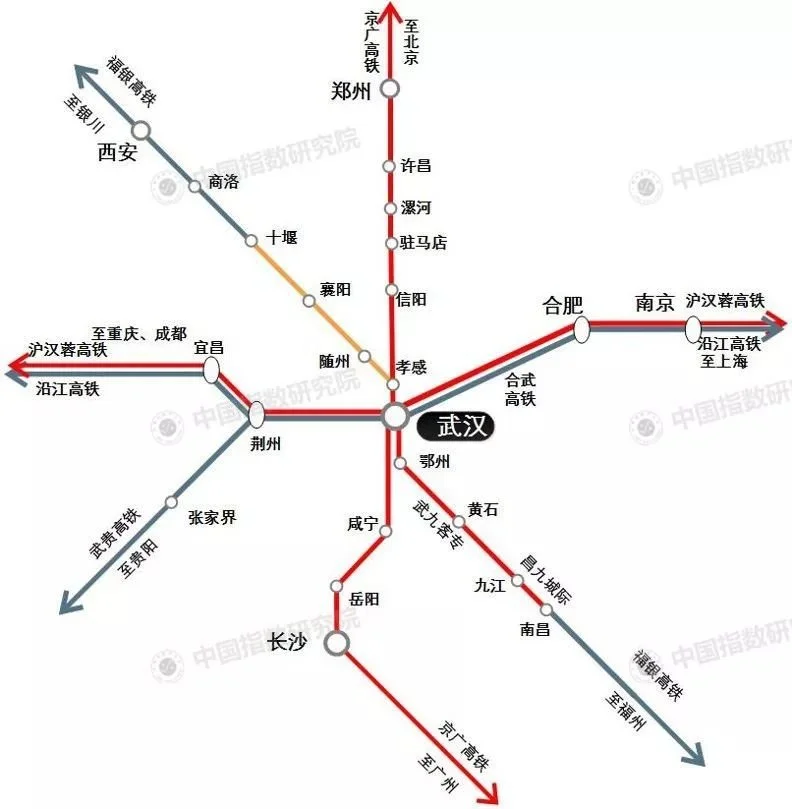

▌长三角、粤港澳地区高铁线路密集,郑州、武汉等城市未来将建成“米字型”高铁中心,交通枢纽地位带动潜力提升

根据中国高铁远期规划,到2030年,我国将构建形成“八纵八横”高铁格局,“基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。”并“构建北京、上海、广州、武汉、成都、沈阳、西安、郑州、天津、南京、深圳、合肥、贵阳、重庆、杭州、福州、南宁、昆明、乌鲁木齐等综合铁路枢纽。”

从目前的高铁格局来看,北上广、南京、杭州、武汉等经济发达的中心城市高铁通车班次已较多,对外交通便捷,高铁的联通有助于此类城市吸聚更多周边的资源与人口,带动城市潜力进一步提升。

在高铁网络中,部分城市占据交通要塞,尤其是中部地区的城市,多条高铁线路交汇于此,联结南北、贯通东西,区位优势十分突出。此类城市通过1小时高铁圈覆盖大量中小城市,并与之产生经济、商业交流,为城市经济发展带来活力。从城市的地理位置及高铁规划来看,郑州、武汉、西安等城市将建成“米字型”高铁中心,城市枢纽地位提升。

资料来源:来自网络信息收集,站点及通车时间以实际开通情况为准

城市群视角看城市潜力

▌遵循城市发展规律,聚焦核心城市群与都市圈,享受城市发展红利

城市的发展存在普遍性规律,发达国家的城市化一般都将经历“城市→都市圈→城市群”的过程,人口与资源不断向大城市和都市圈聚集。从目前我国城市的发展阶段来看,长三角和粤港澳大湾区已初步具备城市群形态,京津冀城市群则以首都都市圈为核心逐步向城市群形态演变,而对于其他地区来说,整体仍处于大城市的虹吸效应阶段,但随着部分大城市承载力趋于饱和,并且通过轨道交通与周边地区密切相连,以大城市为中心的都市圈时代正在来临。

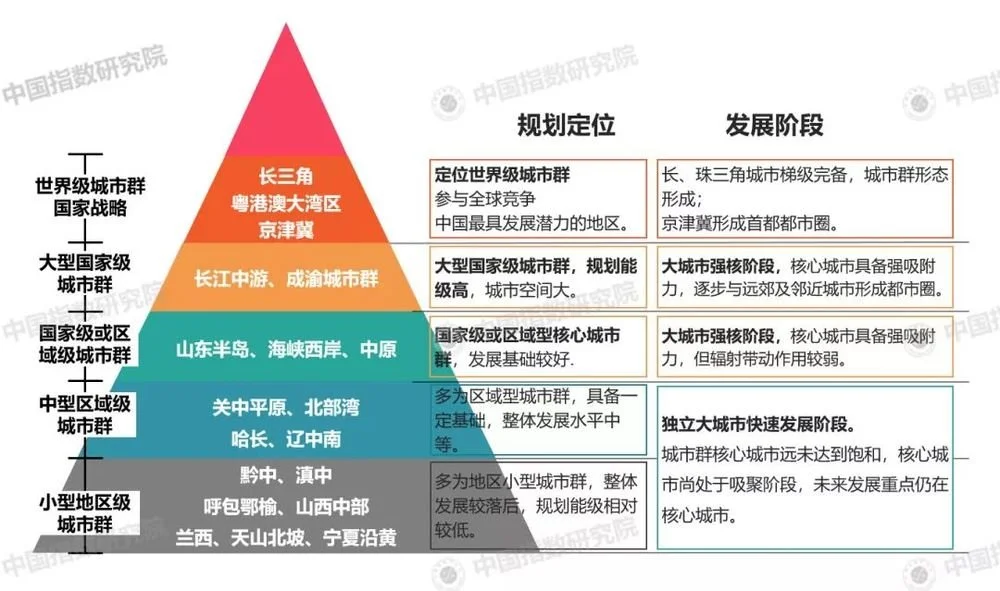

图:19个城市群规划定位及发展阶段

聚焦核心城市群,可最大程度获得城市发展红利。2018年,占国土面积11%的五大城市群(粤港澳、长三角、京津冀、长江中游、成渝)经济规模占全国54%,商品房销售面积占比46%,是我国经济增长的重要引擎和新房开发的核心区域。在五大城市群之外,山东半岛、海峡西岸以及中原城市群或发展基础好,或规划定位高,也是未来发展的重点区域。

表:主要城市群经济、人口及房地产市场规模

粤港澳大湾区、长三角人均效益最高,人均GDP超11万元;长三角GDP规模最突出,达17.9万亿,显著高于其他城市群;长江中游及成渝城市群城市平均GDP增速超8%,经济增长快;长三角、京津冀、长江中游、成渝城市群人口众多,常住人口规模均超过1亿人。长三角城市群房地产开发投资额超过2.5万亿,商品房销售面积超2.5亿平米,粤港澳大湾区概念强化,投资热度持续较高,2018年房地产开发投资额同比增长17%至1.1万亿;长江中游、成渝商品房销售面积2018也分别达到1.9和1.8亿平米,市场容量突出。

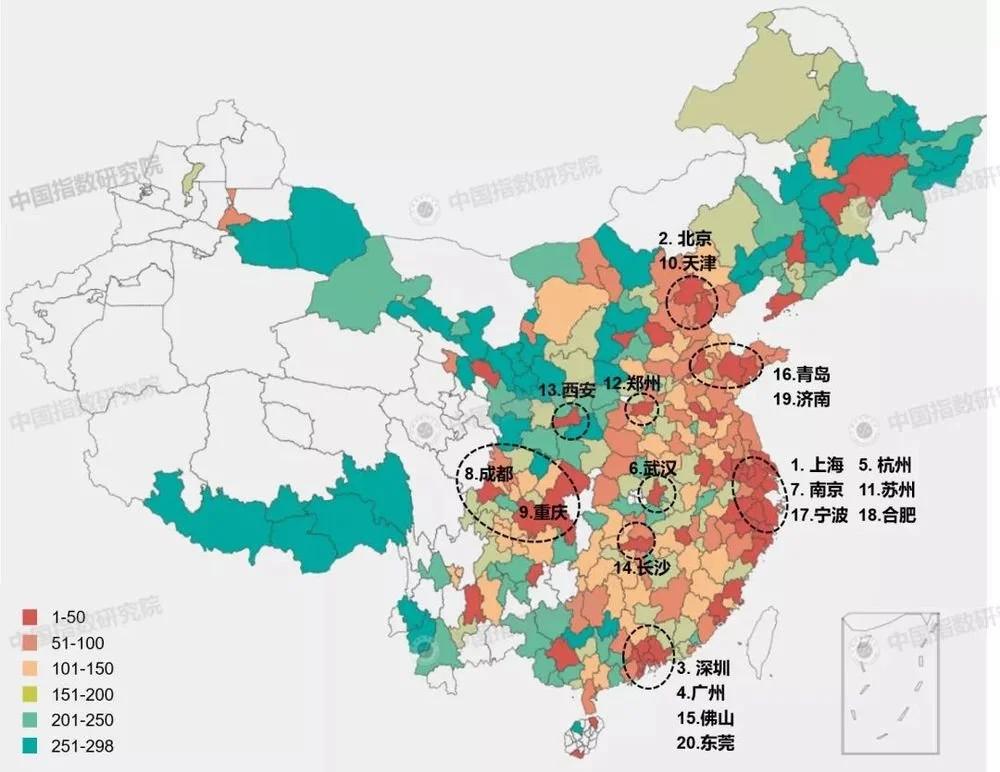

图:2019年中国地级以上城市房地产开发投资吸引力排名区域分布情况

数据来源:中国指数研究院绘制

粤港澳大湾区、长三角一体化、京津冀协同发展等重大战略规划带动红利释放,2019年三大城市群的主要城市投资吸引力领先优势更加凸显。东部地区是我国改革开放的前沿阵地,对外开放度较高,经济基础好,创新动能强,一直是引领全国发展的主要增长极。本期吸引力排名前20的城市中,长三角和粤港澳大湾区和上期一样,仍然分别有6个和4个城市入围,占比50%,核心城市地位稳固,且分别有8个和3个城市位居第21-50名,区域整体竞争优势突出。城市群内普通地级市如嘉兴、常州、绍兴、南通、金华、佛山、东莞、珠海、惠州等城市受益于核心城市的人口、产业外溢和交通一体化,投资潜力较高。

中西部潜力城市仍主要集中于核心城市,如成渝城市群的成都、重庆,长江中游的武汉、长沙,以及郑州、西安。近年来中西部核心城市发展加速,城市基础设施、营商环境逐步改善,加之落户门槛放宽、人才补贴提高,人口吸引力显著提升,是引领中西部区域经济增长的核心引擎,城市发展前景广阔。

结语

随着长三角一体化上升为国家战略、粤港澳大湾区规划印发,频繁的规划落地标志着我国城市群与都市圈的发展迎来集中建设期。大城市作为支撑和引领城市群、都市圈发展的领头羊,规模效应显著,部分大城市开始逐渐向外溢阶段转变,带动周边三四线城市价值不断提升。未来,在国家战略叠加之下,我们继续看好“五大核心城市群”及中西部核心城市的发展潜力,这些区域在产业转型升级与转移过程中,伴随着交通设施的不断完善,将继续成为人口的主要流向地,城市发展动力强,住房需求有支撑,潜力不断释放。

预告:未来几天我们将分别从人口、产业等驱动力视角为您解读2019年中国城市投资价值,并将对重点城市群进行分析研判,敬请期待。

数据说明:

1、本报告研究范围指所有“地级及以上城市”,不包括自治州、盟等地级行政区。2019年1月,国务院批复同意山东省调整济南市、莱芜市行政区划,撤销莱芜市,将其所辖区域划归济南市管辖,但考虑到城市的发展、融合需要较长过程,因此本期报告仍将济南和莱芜视为两个城市进行分析。

2、文中城市群数据为根据国家规划所包含的城市数据加总而来。其中,长江中游城市群和成渝城市群均出现规划中只含某城市部分县、区的情况,为方便计算,本次研究中城市群面积、GDP和人口等指标均按地级市全市计算;为避免重复计算,中原城市群未统计与京津冀、山东半岛城市群重叠城市。

END中指·大地主是买地方的SaaS服务工具,以可视化地图为载体,实时查询买地卖地信息,用大数据及智能算法帮买地方实时判断地块价值,即时一键生成各项研究报告,提高工作效率;也为买地方选择城市、深耕城市提供科学依据,搭建大数据决策支持系统。

限时优惠中指研究院大地主标准版产品

限时优惠!(6月30日前)

原价50000元/年/个

购买数量大于等于8个账号,10000元/年/个

购买数量小于8个账号25000元/年/个

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号