低价股并非便宜,其中另有乾坤!

从上图图表的2018年Q1净利润同比增长(归母公)的百分比看,大部分低价股的利润同比亏损是巨大的,再结合这些低价股公司的市盈率,总市值等基本面看的话,不难发现这些个股估值比较高的同时业绩是比较差的;实质上看,这些低价股没有我们想象的那么“便宜”。

面对大环境的走弱,低价股将是一种将步入常态化的格局,而其中一部分低价股不一定具备低估值属性,我们应当透过现象看本质,抉择出真正的低估值的成长性股票。

图源:海通证券研究所从低价股总市值方面看:大部分低价股其总市值比较低,加之股票价格低廉更容易拉涨停,从而打造出极强的赚钱效应,导致跟风盘的跟进,促使股价节节攀升。但是在这些低价股暴涨的背后,其实另有乾坤,大部分低价股的业绩都是不乐观的。

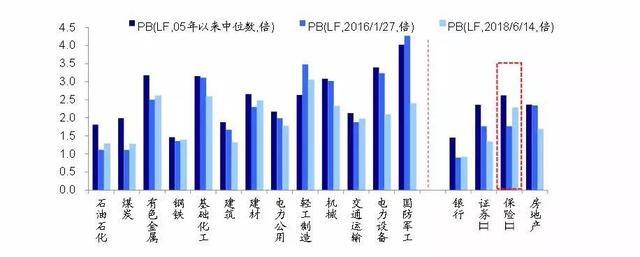

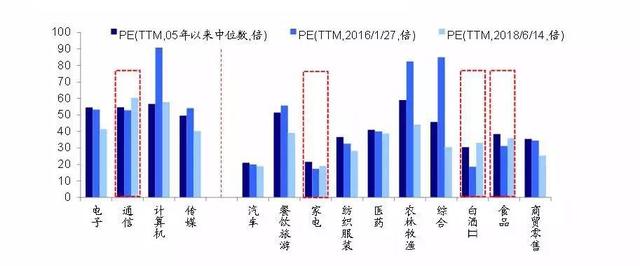

从上图截至2018年6月份行业PE与PB数据看:PB方面:除通讯行业、家电行业、白酒行业、食品行业、跑赢05年PE估值中位数与2016年1月份PE估值以外,其余的板块都弱于前两者。PB方面:除了保险行业一枝独秀外,其余板块都出现估值不同程度的弱于2016年1月份PB数值。

实际上,低价股中也有不少绩优股供我们抉择,毕竟低价股没有业绩支撑,无非炒作的是概念,属于“投机”行为;而真正能符合安全边际的低价股才是具备低估值投资理念。据财华社统计,A股估值水平进入历史底部区域,上证指指、深证指数、创业扳指、沪深300指数的市盈率分别为13.10、23.39、38.70、12.04倍,均处于近三年历史低位。

综上所述,低价格股票不一定具备低估值的,不是股价低就是便宜货,需要辨别低价股基本情况,处于底部区间又有业绩支撑的龙头股或者绩优股才具备有较高的安全边际。

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

综合上述,行业估值比较低就有医药、汽车、钢铁、煤炭、地产等周期性板块,据财华社截至8月8日收盘统计:北上资金近6个月资金净流入为1699.57亿元,其中沪股通净流入1057.15亿元,深股通净流入642.42亿元。资金流入板块方面主要集中在医药,白酒、钢铁、银行、建材等估值相对低的板块,同时资金主要集中在这些低估值板块的龙头股上;其中不少龙头股都是低价股属性。

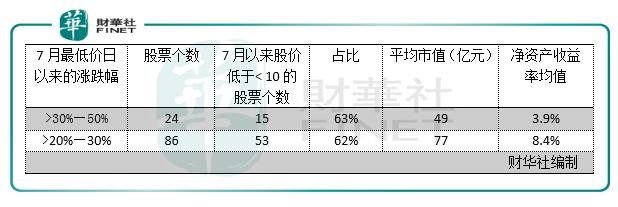

近期,股市大环境不好的背景下,低价格股票也频频出现。截至8月8日收盘,沪深两市低价股(低于10元下)的个股约1914只(剔除停牌股),占总股个数3408只(已剔除停牌股)的56%;其中低于5元的个股有716只,占总股个股数的20%,10元以下个股的占比是37%。基本上低价股占据了整个市场的半壁江山。截至7月31日涨幅超过20%的86只个股排行榜单中,价格低于10元以下的占据了62%,其中市值越小的低价股涨幅越高。

从估值上看的话,上证指数更符合低估值投资,若要从行业去评判估值更能抉择出低估值的业绩股。

单从涨跌幅来看,低价格的股票绝对是香饽饽,毕竟数据统计了前期涨幅据前的大部分是低价股;综合股价与涨幅来看,低价格绝对是符合“低价格高收益”的准则,由此大部分人是没理由拒绝低价股这般诱惑的。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号