二手房避坑第二课-房屋抵押风险

7亿分之8000 的人关注了我们,你是十万中选1.1

这是买房知识科普的第216篇文章

买房知识科普

专业、实用、靠谱的买房知识

文/杜必文(买房知识科普)

今天好兄弟打电话来跟我说,赶紧更新下二手房的避坑手册,他的资金已经到位了,准备五一去看房。因为最近带着一些投资的朋友在选房子,所以每天早出晚归。

在这又一个深夜里,就继续为你们更新二手房避坑的第二课-房屋抵押风险。

买房的时候我们需要查看买方有没有及时办理抵押注销,把款还上。这是非常重要的事情。因为在二手房房产纠纷管理里边,大部分都是卖方没有告知卖方这是一个抵押房或者是被查封的房子。

所以很多朋友为了二手房的纠纷打了几年官司之后,看着房价直线上升,永久的放弃了买二手房。但是如果你懂得规避的话,也是没问题的。

房屋抵押给银行借款是非常正常的事情,具有金融属性的房子,是可以抵押借到利息相对低的贷款的。但是在二手房交易的时候,你一定得知晓卖方是否及时把所售的房屋抵押贷款还请了。

那我们怎么来确定呢?

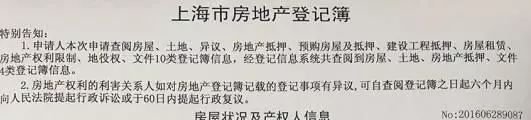

很简单,那就是让卖家提供xxx市房地产登记簿,也就是产调。

产调单的信息总共包括10类:

对于现房主要看:房屋状况和产权人信息、抵押信息、限制信息、租赁信息、异议登记;

对于期房主要看:房屋状况和产权人信息、预购房屋及抵押、限制信息、租赁信息、异议登记;

对比上面两图,有没有发现有什么不同??

一个是查了10类登记簿信息,一个是查了2类登记簿信息。一些有心的人会故意规避掉几项重要信息,例如抵押信息、限制信息,用于欺骗债权人,已达到借款目的,最后造成债权人权利受损。

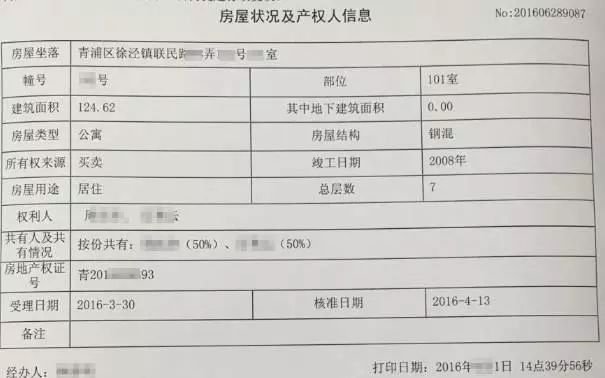

此处主要看房屋面积、门牌号、权利人等基础信息是否和房产证上一样,里面的竣工日期需要特别留意,直接影响到贷款的年限;底下的打印日期也需要看清楚,时间隔太久的,房屋的权利信息可能已经变更过了。

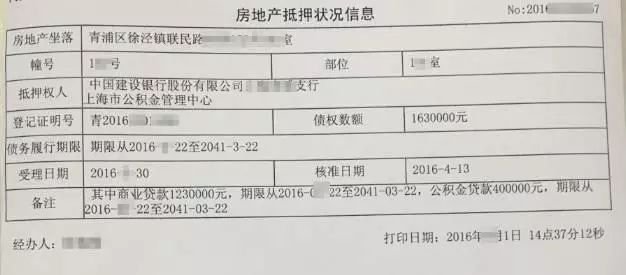

抵押权人:此笔贷款的放款机构,也可能是个人、典当行等其他金融机构;

期限:此笔贷款的年限,一般30年以下;

债权数额:此数额为总得贷款数,每月还款后,剩下还有多少数额是看不出来的,这个需要去贷款银行才能查询的到;

备注:此笔贷款的组成,包括纯商业贷款、组合贷款、纯公积金贷款、个人抵押

打印日期:不要隔太久,最好一周内;

此处仅列出一项抵押信息,有的房产会有好几个抵押信息,所有的贷款数额加起来就是该房产总得负债。

除了这些还得关注限制状况信息。

限制状况分为:

司法限制:即法院查封,房东的债务、经济、劳动、合同等官司都有可能引起不动产的查封;轮候查封即该房产已经被多次查封,想了解具体什么查封原因可以根据限制原因中的案号,到相应法院去咨询;

行政限制:即行政机关对房产做出的限制交易,最多的原因是:违章搭建、破坏房屋结构,或是某些历史遗留问题(早期的土地划拨性质需要补缴土地出让金后转成出让性质;某些集体用地上建的住宅,俗称小产权房;历史保护建筑等);

其他限制:公安等国家机关对于产权人牵涉犯罪后的财产查封等;

限制期限:司法限制一般2年,到期后法院续封为一年,只要案件不结,可以不断续封;其他性质限制都是无期限的,直至违法行为消除,方能解封。

你学会了吗?

把这专业、实用、靠谱、通俗易懂的“买房知识科普”微信公众号推荐给你的朋友吧。他/她一定会感谢你的。

长按关注买房知识科普

专业、实用、通俗易懂的买房知识

文/杜必文

校对/姚小六

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号