一文读懂:城市房价未来怎么走?

来源:子木聊房(zimuliaofang)

不得不说,三十年河东西,经过2018年这一轮大涨,中国房地产借势做出了巨大调整,之前的很多规则已不再适用,那么在有限的经济条件下,我国房地产又应当以什么样的节奏带领大家走向未来?看懂下面这文章,相信你心中一定有了清晰的方向。

1

转折

我国房市的未来逻辑与过去20年大相径庭。

由于,前些年居民终端杠杆率较低,我国的房市表现出供给创造需求的特点,在货币金融供给、行政政策的供给下,房价呈现周期性上涨特征,让人容易陷入房市周期性上涨的幻觉里。

今后,从供给端看,外生性货币向内生性转变的过程将导致货币的发行很难大水漫灌,同时,由于增量及存量人口向大中城市不断的集中,住房终端需求由政策驱动逐步向需求驱动过渡,房市格局随之变化,全国房市调控一刀切的模式已经不能起到精准的房市调控效果,因城施策成为房市调控长效机制也就顺理成章。

目前,经济增速下滑,居民收入增幅下行,居民总体杠杆率增长空间有限,渴望房价短期暴涨只是一厢情愿,然而,考虑到土地出让金是地方政府的主要收入来源,而且具有见效快的特点,这样暂时不能戒掉土地出让金的地方政府既要保持房市一定的热度,又要防止房价过快上涨与过快下跌带来的金融风险。

所以,为了稳定房市预期,城市政府房市调控的政策可能会盯住城市居民购买力与住房供需之间的关系,凉了添把火,热了抽点薪,可能成为未来城市房市调控的新常态。

2

货币供给高增长终结?

货币的本质是政府信用。

鉴于此,政府在发行货币过程中不能无节制无节操,而是需要有货币发行之锚。在过去十几年中我国的货币发行绑定了美元,或者说美元成为我国货币发行之锚,外汇占款的逐年增加,导致人民币发行也对应增加,种种原因,房地产成为资金的蓄水池,这是过去我国房地产一片繁荣的秘密所在。

追本溯源,过去十数年美元一定程度上成为了人民币发行的信用所在。对个人来说,我们买房在银行贷款时,银行并非因为我们帅气、美丽或具有善良豁达的优秀品质而借钱或贷款给我们,而是因为我们的收入流水以及房产这个抵押物,是我们信用的背书。

所以,一定程度而言,增加张三相亲成功的概率,不仅需要他谈吐有度,也需要他坐拥房产,房产不是女方物质的表现,而是张三信用的背书。

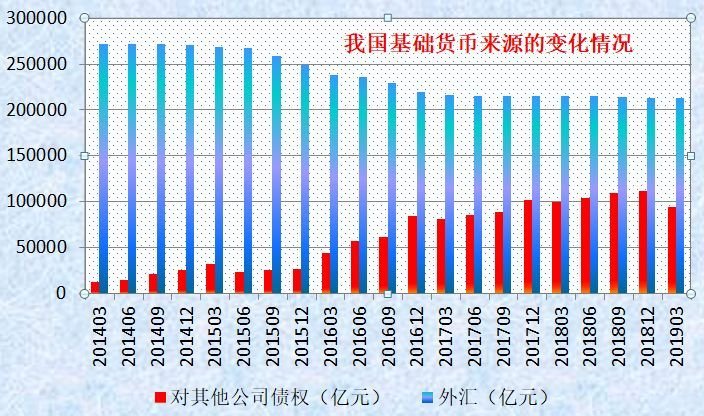

2014年以后随着外汇的降低,外生性的货币供给能力受到约束,一些货币创新工具应用而生。传统货币工具以存款准备金率与贷款基准利率为主。

2014年以来,央行创设了SLF、MLF、SLO、PSL及TMLF等货币公开市场操作工具,对我国货币供给进行调控,而其中又以SLO、MLF与PSL应用较多,在我国货币投放中的比例也稳步上升,成为近年来央行货币发行的主要渠道。

这些创新的货币工具在央行资产负债表中表现为对其他存款性公司债权,不管是SLF、MLF还是PSL或者其他货币工具,与外汇作为基础货币供给不同之处在于其有回收机制。

简单的说,商业银行与央行借钱,而借钱总是还的,也正因为如此央行可以用这些货币工具来调节货币供给节奏与幅度,使得央行货币供给的主动性增强。

2014年以前,央行的货币政策工具主要是降准、降息、加息、加准,前者代表了货币的宽松,后者代表着货币的紧缩。2014年之后,各种货币创新工具逐步加入到了货币调控的工具箱中与传统货币工具一同调节着我国货币的供给。

举例来说,今年年初至三四月份,虽然央行全面降准投放货币约1.5万亿,但央行通过公开市场回笼资金约1.8万亿,综合看,央行依然是货币收缩或货币回笼。所以,随着创新货币工具作用的逐步发挥,我们不能简单的说降准一定是货币的宽松,以前可以这么说,以后这么说就有问题了。

那么可不可以通过创新的货币供给工具无限供给货币呢?答案是否定的。

信用有度,这就决定了国家在货币发行中不能随心所欲。过去我们基础货币与M2的增量很快,一是因为在货币前端有外汇背书,二是在末端有土地吸纳,这样“蒜你狠”、“姜你军”、“豆你玩”这些现象才能如昙花一现。

如今,在房市持续调控及居民端杠杆能力受限下,大水漫灌要么流入民生物资推高膨胀,通胀猛于虎,影响百姓安居乐业;要么房地产吸纳货币,百姓继续增加杠杆,短期内再次推升房价,可能诱发房地产开发商及终端购房者资金链断裂,继而传导至银行引起的金融乃至经济危机。

所以,货币供给绝对不是人脸,说阴就阴,说晴就晴,为所欲为。

综上,货币供给受约束,继而由货币驱动居民终端加杠杆购房的模式将难以为继。我国的货币之锚逐渐过渡至国家与企业信用背书,由外生向内生过渡,这增强了货币当局货币发行主动性一面,同时也约束了当局的货币供给行为。

货币供给维度看,外汇占款稳定、国家总杠杆高企,居民杠杆空间有限,大水漫灌不会成为当局桌面上的主动选项,而企业发展带来的内生货币创造可能在我国货币发行中的比重逐步增加。

3

人口趋向大中城市加速?

根据恒大研究院的研究,从全局看,改革开放后至2010年左右,中西部地区人口大规模向出口导向型的沿海发达地区流动,形成“孔雀东南飞”人口流动格局。

2010年以来,随着沿海地区产业转型升级、生活成本的上升,中西部地区产业承接以及老一代农民工老化,部分人口逐渐回流中西部。从城市能级看,一线、二线城市人口持续流入,三线城市流入流出基本平衡,四线城市持续流出。

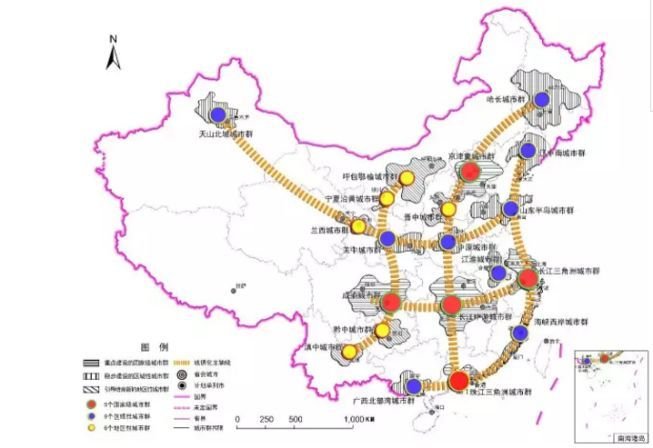

那么,未来我国人口的流动图景会怎样呈现?城市群成为我国城市化路径主体思路业已成为普遍共识,且我国大多数城市群均位于胡焕庸线东。

根据《国民经济和社会发展第十三个五年(2016-2020年)规划纲要》的内容,我国优化提升东部地区城市群,建设京津冀、长三角、珠三角世界级城市群,提升山东半岛、海峡西岸城市群开放竞争水平。

培育中西部地区城市群,发展壮大东北地区、中原地区、长江中游、成渝地区、关中平原城市群,规划引导北部湾、山西中部、呼包鄂榆、黔中、滇中、兰州-西宁、宁夏沿黄、天山北坡城市群发展,形成更多支撑区域发展的增长极。

据此可以推断:未来,我国将优先提升、培育发展以及规划引导19个城市群,作为我国城市化推进的抓手,同时也是我国人口的主要集聚地。

根据《2019年新型城镇化建设重点任务》的内容,我国将在城区常住人口100万以下的中小城市和小城镇陆续取消落户限制的基础上,城区常住人口在100万—300万的Ⅱ型大城市要全面取消落户限制,城区常住人口在300万—500万的Ⅰ型大城市要全面放开放宽落户条件,超大特大城市要调整完善积分落户政策,大幅增加落户规模。

同时提到,加快京津冀协同发展、长江三角洲区域一体化发展、粤港澳大湾区建设,提出支持成渝城市群高质量发展的政策举措,培育形成新的重要增长极,有序推动哈长、长江中游、北部湾、中原、关中平原、兰州—西宁、呼包鄂榆等城市群发展规划实施,加快出台实施天山北坡、滇中两个边疆城市群发展规划,坚持以中心城市引领城市群发展,推动一些中心城市地区加快工业化城镇化,增强中心城市辐射带动力,形成高质量发展的重要助推力。

文件不仅从政策层面进一步推动人口的区域性流动,而且进一步明确了中心城市在城市群城镇化中的带头作用,由于城市群的发展程度不同,决定了各个城市群中心城市的极化作用与扩散作用长期并存。

2015年后,我国的房市发生了城际间的分化,调控政策也更加精准,名曰:因城施策。

加入房市调控政策队伍的城市逐步壮大,调控政策亦层层加码,历史罕见。一线城市施行所谓的“赶人”政策;一些二线城市使出浑身解数,心照不宣的进入“抢人”大战。

在我国经济从重“数量”到看“质量”的转变过程中,一线城市对人口的要求也逐步从“低”向“高”迈进,这固然有治理大城市病的内在需求,也有城市人口从“量”跨越到“质”的需要,二线城市的“抢人”大战,是在增量人口增长乏力背景下,对存量人口渴求的体现。

鉴于此,优化提升东部城市群,培育发展中部城市群,是我国城市化路径主体思路,而人才争夺是一个城市未来发展的根本动力,这已成为城市市长们的共识。

当前我国人口总数近14亿,年增长率0.52%,据此推算,2030年我国总人口约为14.9亿人,假设未来我国的城镇化率将以年均1%的速度推进,那么到2030年中国城市化率将达到72%,对应城镇人口约10.7亿,比2017年增加约2.5亿。

19大城市群2016年城镇化率为60.2%,即城镇人口6.1亿,占全国城镇人口的77.3%,我们假设2030年19大城市群人口占城镇人口的80%,城镇人口8.5亿人,比2016年增加2.4亿人口。

根据恒大研究院的研究,从都市圈常住人口角度看,中国现有上海、北京、天津、济南、武汉、郑州、成都、杭州、广佛肇、深莞惠、苏锡常等10个2000万人以上的大都市圈,有重庆、青岛、厦漳泉、南京、沈阳、宁波、长株潭、西安、合肥、南昌、长吉、石家庄、哈尔滨等13个1000万-2000万人大都市圈。

随着未来人口逐步向19个城市群集聚,到2030年中国有望形成10个以上1000万级城市和12个以上2000万级大城市。

综述,由于我国人口增量增加缓慢,城市间人口存量的博弈日趋白日化,人口向大中城市集聚趋势明显,城市间人口分化趋势加剧。未来,城市房市萧条与繁荣并存。

4

政府的向往

过去十几年,城市建设如火如荼,城市容貌日新月异,高楼大厦林鳞次栉比,道路四通八达,人民群众在美好生活的道路上昂首阔步。那么,城市的建设依靠什么来实现?巧妇难为无米之炊,地方政府再宏伟的设想规划都需要资金的支持。

城市收入主要包括一般公共预算收入和政府性基金预算收入,这是地方政府财政收入的主要来源。地方一般公共预算收入,是最主要也是最直接反应城市财政实力的指标,而我们常说的“土地出让金”收入则计入政府性基金预算中,是政府性基金收入的主要来源。

2018年,全国地方本级一般公共预算收入为97905亿元,而政府性基金预算收入中,国有土地使用权出让金收入为65096亿元。国有土地使用权出让金收入/地方本级一般公共预算收入=0.66,这一比例接近2010年0.68的水平,土地出让金是地方政府的主要收入来源之一,可见当前地方政府对“土地财政”的依赖度比较高。

地方政府税收主导的一般公共预算收入自2010年以来增速不断降低,目前已降至10%以下,走势平稳。土地出让金增速呈现出明显周期波动性,波动与我国房价走势基本吻合,即房价上涨土地出让金增加,反之亦然。在地方本级政府一般预算收入增速下行趋势中,土地出让金成为稳定地方政府收入的压舱石。

地方政府角度看,由于一般预算收入增速下行,但城市民生等支出有具有刚性特点,客观要求地方政府必须尽力稳定土地出让金收入。由于房价与地价高度相关,稳房价、稳地价、稳预期成为地方政府的工作目标,也是牢牢系紧不发生系统性金融风险的客观所在。

所以,鉴于现阶段,土地出让收入在地方财政收入中举足轻重的作用,短期内难有收入替代,这就决定了地方土地出让金收入向房地产税收入转变需要一个较长的平滑过渡期。

通过前述对比可以发现,土地出让金收入已经成为很多城市收入的主要组成部分,尤其是近两年,伴随市场快速升温,很多城市的“土地财政”依赖已达到较高程度,甚至有些城市土地出让收入已经超过了由税收构成的一般公共预算收入。

政府目光如炬,心里必定清楚过渡依赖土地财政,不利于城市长期可持续发展。那么,沸沸扬扬的房地产税能取代土地出让金成为地方政府的主要收入吗?

根据广发证券发展研究中心发布的调研报告,其依据全国的存量住房价值、房价、税率等因素,以2017年底的存量住房价值为基础,估算了房地产税大概的数字。

具体估算:假设免征面积为30~60㎡,税基折减系数为0.4~1,税率为0.5%~1%,据此可以做不同免征面积方案下的房地产税收分析。从结果来看,当优惠力度最小也即免征面积定为30㎡时,房地产税最高可贡献9526亿元税收。若按较为中性的征收方案也即人均免征40㎡、税率=0.7%、税基折减系数70%来征收时,房地产税约能贡献2897亿元税收增量,占2017年地方本级一般公共预算收入9.14万亿的3.17%,占地方土地出让金收入5万亿元的5.79%,远水难解近渴。

长期看,地价上涨带来的一系列成本的上升将对实体经济造成伤害,不利于城市可持续发展。短期看,房地产税尚不具备完全对冲土地出让金下滑带来政府收入减少的风险,在这个大背景下,土地出让金向房地产税转向必将有一个长期的平滑过渡期。

5

城市住房需求创造供给?

过去,不管是哪个能级城市的住房市场,主要是政策的供给在创造需求,这里的供给,包括行政政策及金融货币政策的供给。

然而,2018年之后,这种情况发生了变化,由于政策供给的边际收敛,未来我国房地产住房市场逐步由供给创造需求的外部性向需求决定供给的内生性过渡,支撑住房需求的驱动力由货币杠杆向经济杠杆过渡,经济发展、人口增长带来的住房需求与城市住房供给之间将形成一个趋于平衡的状态。

城镇住房需求一般采用套户比与人均居住面积来表达。一般而言,套户比小于1,表明一国或城市住房供给总体不足,套户比等于1,表明一国住房总体供求平衡。

同时,考虑到人口流动带来的人口与住宅分离的情况,成熟市场的套户比一般在1.1左右。根据恒大研究院的测算,当前我国城镇住房套户比约为1.1,表明我国住宅供求总体上基本平衡;从城镇人均住宅面积来看,我国城镇人均住房面积约33平方米,与日本城镇人均住宅面积33平方米相当,表明当前我国人均居住宅面积适度。

总体上,从全国范围内看,我国的住房水平已经告别短缺局面,昂首阔步迈进了住房适配时代。

正如我们在前文《一文读懂:房价的底层逻辑》中所举的 “张三相亲”的例子一样,“平均”虽具备宏观意义,但存在趋于细分的无效的问题,也就是说通过国家宏观住房指标来预判具体城市的房价走行趋向可能得出南辕北辙的结论。

所以,接下来,我们以北京为例,从供给和需求两个角度扼要阐述北京房价未来可能的走行趋向。

(1)住宅总体供需

北京作为全国公共资源最为集中的城市,资源的汇聚进而带动了住房居住及投资性需求大量的集聚,住宅需求潜力空间巨大。然而,正因为北京的向心力太过强大,住房限购政策很难在短期内退出历史舞台。因此,可以从北京人口规划、居民收入角度出发预测住房需求,从北京住宅用地计划角度分析住房供给,二者结合来预判北京未来房价的走势。

站在2017年这个时点,从住宅供应水平看,北京住宅供应低于全国及国际水平。根据《北京市统计年鉴2017》的相关内容,截止到2017年末北京市合计拥有住宅建筑竣工面积5.46亿平米,根据数据,截止到17年,北京住宅用房可交易套数约为725万套。2017年北京城镇人口为1877万人,城镇总户数为约816万户。

从需求端看,北京城镇人口人均住宅面积为约为29㎡,套户比0.89。不管是从城市人均住宅面积还是套户比角度看,目前北京住房水平低于全国水平与国际水平,表明北京住宅供小于求。

从供给方面看,根据2017年北京国民经济和社会发展统计公报,2017年年末北京施工住宅面积达到5506万㎡;此外,根据2017-2021年北京市住宅供地计划,5年内将累计推出住宅供地6000公顷,计划新增住宅150万套,年化平均新增套数30万套,套均面积为80平米,比存量住宅套均面积75㎡有所提升。

假设规划住宅供应面积届时完成率为80%,那么2021年末,北京住宅竣工面积将达到6.95亿㎡,总套数将达到915万套,届时北京城市人口约1880万,家庭户规模按2.3人考虑,总户数820万户,城市人均住宅面积37㎡,套户比达到1.11。这样,预计2021年年末北京城市居民住房水平将达到国际平均水平,供需基本平衡,住宅短缺的局面得到基本改善。

(2)购买力水平

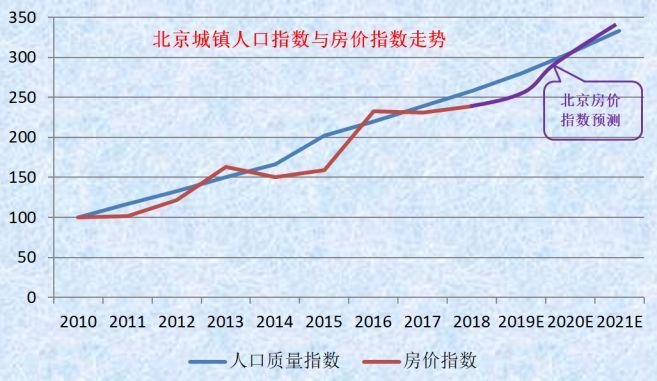

正如我们在曾经的文章《城市房价未来走行的框架思维导图—以北京为例》一文中所提及的一样,所谓的住房有效需求系指有经济能力的需求,一座城市住宅市场的有效需求是人口与收入的合成,我们称之为人口质量指数,指的是以过去某年城镇居民可支配收入与城镇人口的乘积为基准(100),依此推算出各年份的人口质量指数。

例如,1998年北京城市居民可支配收入8472元,城镇居民人口数量958万人,我们令1998年北京城市居民可支配收入与城镇人口数量的乘积为100,并称之为城镇人口质量指数。

从北京城市人口角度看,1998年北京常住人口1245万,城镇人口958万人,时至2015年常住人口达到2170万,城镇人口为1878万人。近几年北京常住人口与城镇人口开始负增长,2018年末北京常住人口2154万人,城镇人口1863万。

北京这几年人口下降主要是靠行政政策疏解经济附加值较低的人口,长远看对于已进入老龄化社会的北京来讲,必须吸引高附加值的年轻人口,一是缓解老龄化趋势,二是提高北京的竞争力。

基于这个思路,我们预计北京城镇人口在短暂负增长后将重新正向增长。

由于短期内人口预测十分困难,我们预计2021年末北京城镇化率约为86.7%,届时北京城镇人口约为1880万人。

城镇居民的收入增长离不开城市经济的发展。1998年北京名义GDP2406亿元,2018年北京名义GDP约30780亿元,增张12.8倍,年均增速约13.5%。

同期,北京城镇居民可支配收入从1998年的8472元增长到2018年的67990元,增长8倍有余,年均增速11%。近几年随着北京经济增速的下滑,目前经济名义增速约为8.5%,北京城镇居民人均可支配收入也随经济增速下降,年均增速降至9%左右。

我们假定未来三年北京居民可支配收入年均增速为8.5%,据此推算出2021年年末北京城镇居民可支配收入达到86800元。在2021年时间节点上,将北京城镇居民可支配收入与城镇人口数量合成人口质量指数,再根据北京房价历史走势形态,假设在政策助攻的前提下,可以大致勾勒出一幅北京未来三年房价走行图。

未来3年,北京房市万事俱备,只待东风,东风吹,战鼓擂。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号