新版征信风雨欲来

7亿分之8000 的人关注了我们,你是十万中选1.1

这是买房知识科普的第214篇文章

买房知识科普

专业、实用、靠谱的买房知识

文/杜必文(买房知识科普)

好长时间,没有写文章了。最近在亲力亲为的装修一套房子。从设计、拆墙、水电、瓦工、木工、油工、地板、装修材料采购、家具采购等等,重新让我对一个房子有更系统的认知。

这期间房产市场也发生了不少事情,譬如全国楼市又迎来了小阳春、公积金二套房最多贷款40万、鹤岗房价如白菜、长沙契税二套房4%等等,最甚嚣尘上的是新版征信要出炉,并在5月开始实行(事实并非如此)。

今天我们就来说说这新版的征信,众所周知,征信是我们买房贷款的审核的第一关,征信有严重的问题,是贷不了款的。

就在4月22日《中国人民银行征信中心有关负责人就征信系统建设相关问题答记者问》

①为更好地满足金融机构和社会各界的征信需求,征信中心适时启动了新一轮的系统升级优化工作,即各界所说的二代征信系统建设工作;

②目前征信系统升级优化工作仍在进行当中,并无明确的上线时间表。金融机构和社会公众查询的信用报告没有变化,不是所谓的新版信用报告;(并不是传言的5月)

③此次征信系统的优化升级,重点是提升系统性能、优化信用报告内容和展示、改进产品加工和服务方式、完善系统管理等,努力提高运行和服务效率,为金融机构、社会公众等提供更好的征信服务。

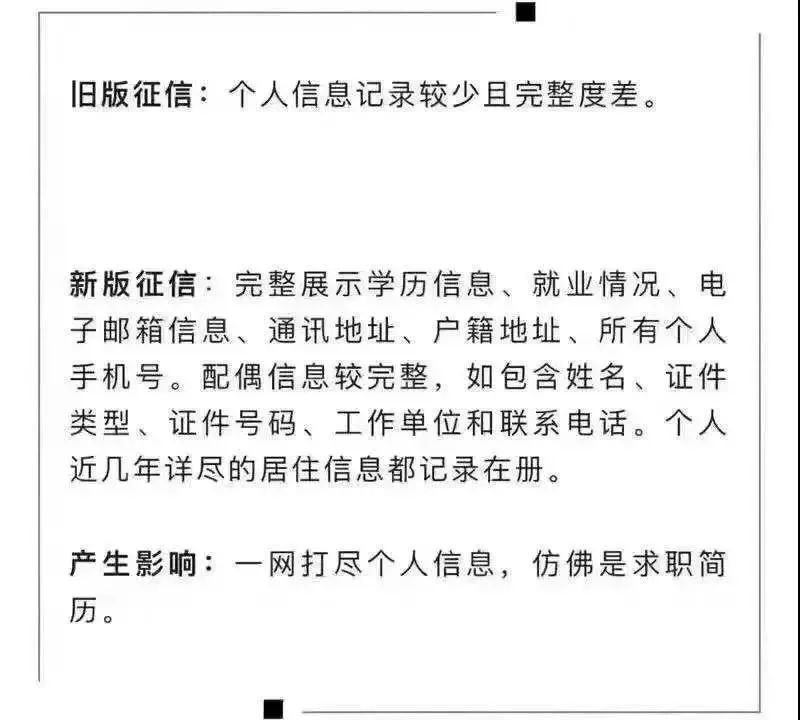

④拟推出的新版信用报告与目前的信用报告版本相比,增加了一些信息,如:个人基本信息中增加了国籍等信息,信贷信息中增加了共同借款、个人为法人担保、法人为个人担保等信息。另外,新版信用报告的信息更新频率将进一步提升,信用报告的展示方式也进行了部分优化;

⑤仅就本次升级而言,由于升级前后向征信系统报送数据的机构和数据种类没有大的变化,因此,对个人经济生活的影响不会发生太大变化。

⑥目前,征信系统尚未采集个人水费、电费缴费信息,与现行信用报告的模版一样,新版信用报告设计了水、电、电信等公用事业缴费信息的展示格式,但在实际采集时,征信中心将与相关数据源单位协商,并将严格落实《征信业管理条例》第十三条“采集个人信息应当经信息主体本人同意,未经本人同意不得采集”规定,在数据源单位取得信息主体授权同意后才报送数据。

⑦征信中心积极探索在新版信用报告中增加“共同借款”信息采集内容,本着“尊重事实”原则,将借款信息同时展示在每个借款人信用报告中,如实反映借款人负债情况。如后续借款主体发生变更,征信系统将按照金融机构的上报信息,及时更新信息,客观记录实际情况。

⑧新版个人信用报告设计展示“5年还款记录”(包括还款状态、逾期金额),现行个人信用报告也展示了5年的还款记录,只是展示方式略有差异。个人信用报告展示“5年还款记录”是为了更好地展示信息主体的信用状况,帮助公众积累信用财富,促进获得融资。

ps:征信中心提醒您,要保管好个人身份证件,身份证件复印件应注明用途;保管好个人信用报告,不随意丢弃信用报告,不要轻易把信用报告提供给其他商业机构;在公共网络查询、保存信用报告后要及时删除。

这段会记者就是告诉我们,新的征信时代是会到来,但是上线时间还不明确,并不是传言中的5月。

那对我们买房有什么影响呢?

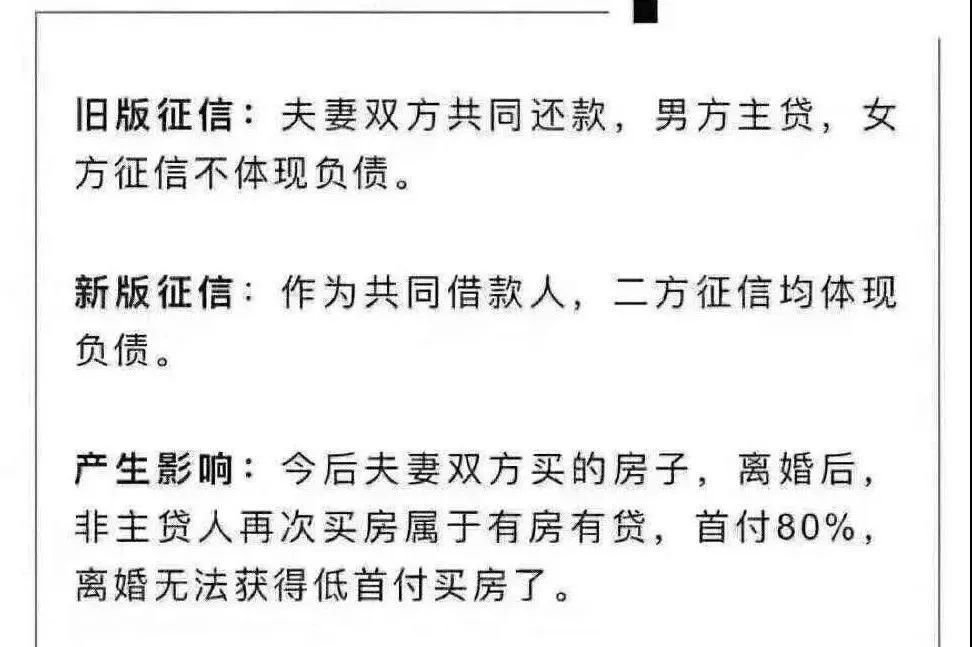

1.离婚也无法获得低首付买房了

双方作为共同借款人,征信上都需要体现负债。关于这一条的改版应该是本次改革中最举足轻重的,也是这几天被媒体轮番轰炸的一条。

也就是做假离婚买房行不通了。

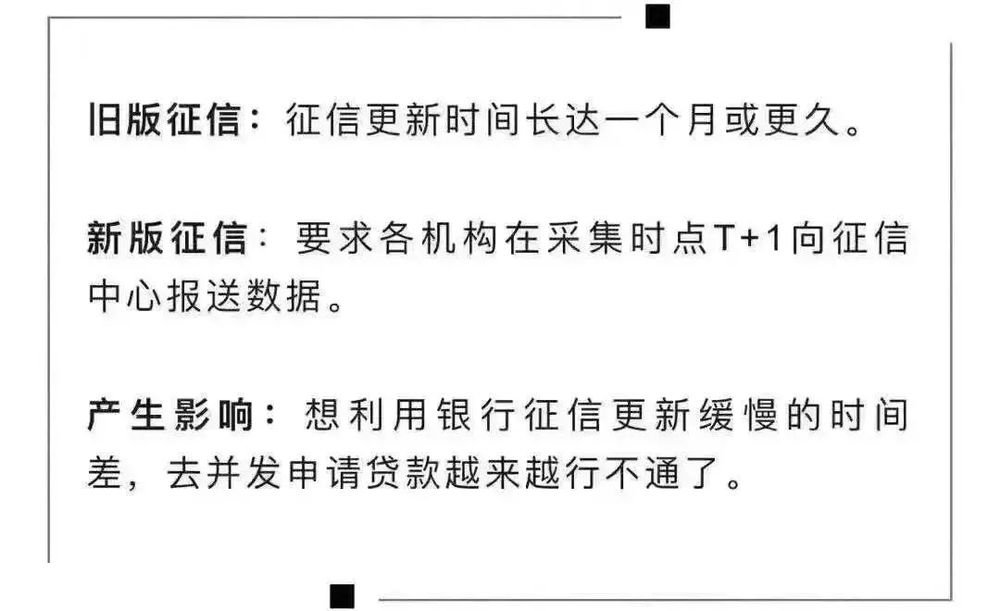

2.征信更新时间更快,做低首付更难行

以往投资客中有一个流派,他们擅长“技术流”,各种小技巧说出来一套一套,各种炫酷炸天让初次买房的小白们仰望。把买房的每一个月环节研究透彻,从来钻其中的一些真空地带。“并发”便是那个阶段产生的,曾经一度非常流行。

简单来说,就是将自己首房首贷的优惠福利享受到极致,杠杆用到最大。

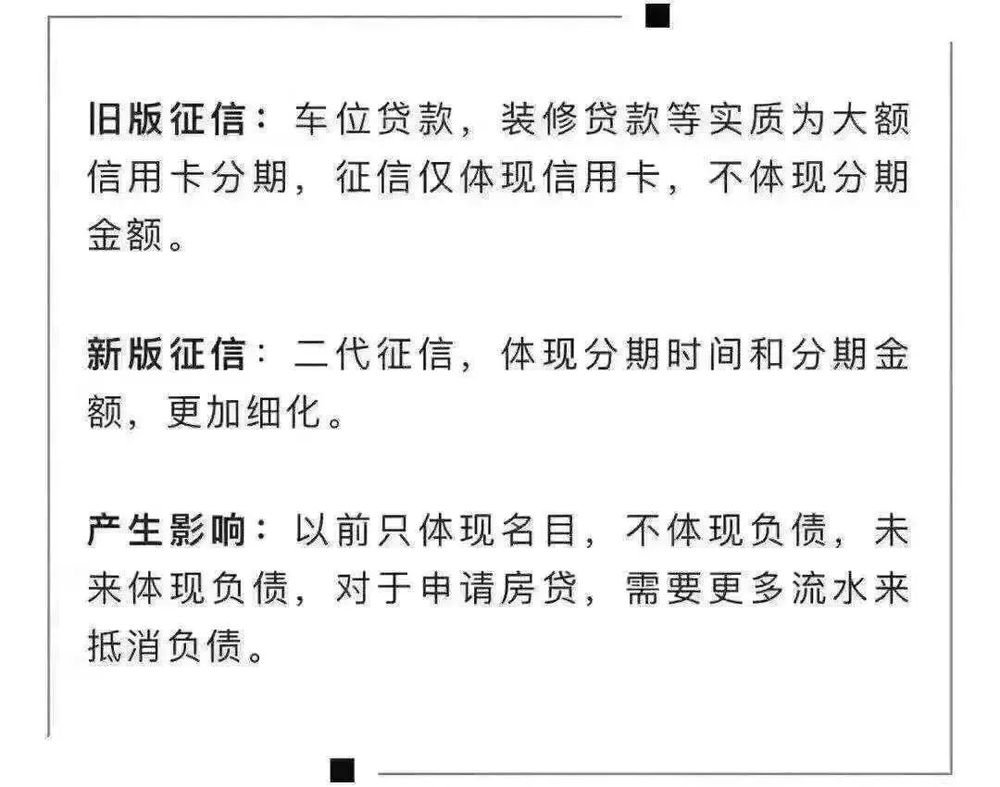

3.信用卡分期也列入负债

这就意味着你体现出来的月负债会更多,所以要求你有更大的流水才能贷到合适的款项。

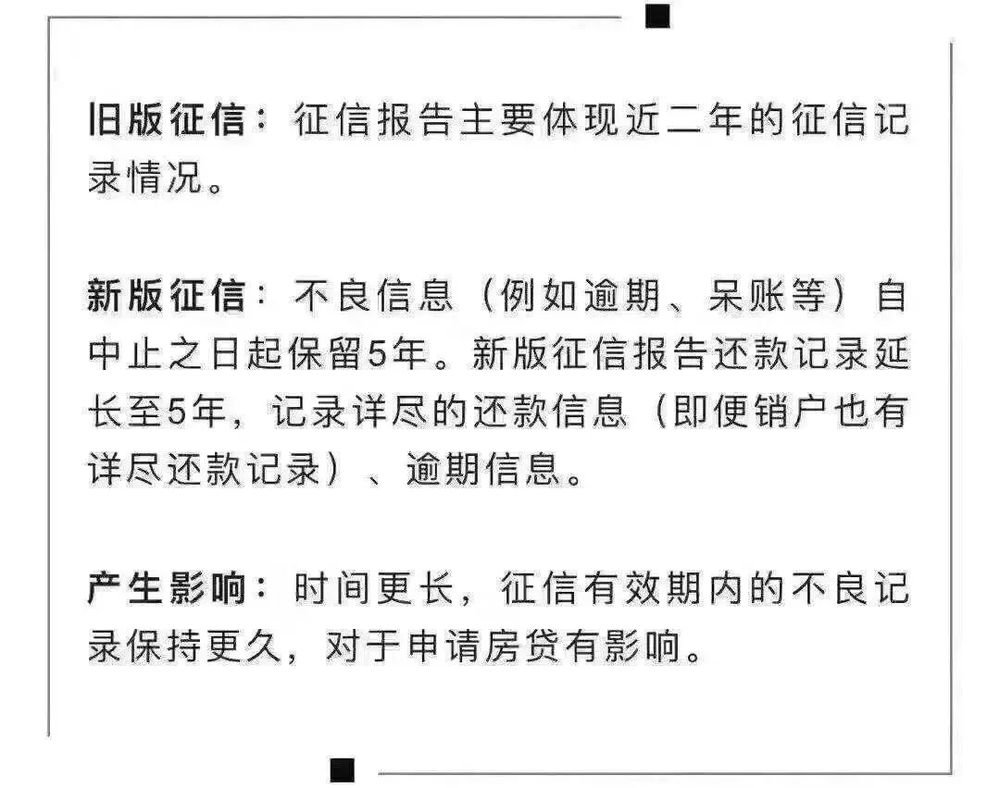

4.更多的信用项目会被登记

不良的征信记录将会被保留五年,而且更多的生活中的信用项目将会上征信。征信有问题寸步难行。

信用,是一个人的第二生命;人无信,难立于世!

把这专业、实用、靠谱、通俗易懂的“买房知识科普”微信公众号推荐给你的朋友吧。他/她一定会感谢你的。

长按关注买房知识科普

专业、实用、通俗易懂的买房知识

文/杜必文

校对/姚小六

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号