第一个是,一旦流行的电视九十年代“TCL王牌”

提起TCL,想必大家都不会陌生,作为目前家电行业,“五虎将”(海信,TCL,创维,长虹,康佳)之一,多数家庭有他们在客厅的地方。笔者的童年的家是第一台彩色电视机是热的九十年代“TCL王牌”。

在中国企业500强名单在2017年,“财富”评选中,TCL集团股份有限公司。有限公司。没有排名。64。

2018年公司实现营业总收入1134.4。7十亿人民币,同比增长1.54%,实现了他的母亲网34.6。8十亿人民币,同比增长30.17%。从2014年开始,该公司的营业收入突破100十亿,就遇到了近年来的性能瓶颈已经慢慢的成长。

中国看起来欣欣向荣的电视行业,但实际上却暗流涌动,在压力下的互联网电视,“五虎将”被迫做出更多的市场空间和利润空间。迅速变化的市场面前,TCL如何应对它走出业绩泥淖?我们不妨探讨12。

商业分析

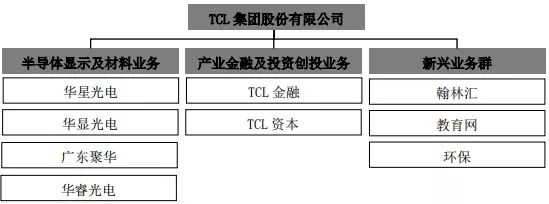

报告期内,TCL集团的主要产业包括以下三个业务群组:半导体业务群展,智能终端业务集团,新兴业务群。

1,半导体显示业务的基团包括:华星功率,光电(0334。HK)半导体和显示器业务,新技术和新业务相关的布局。

通过周期性的全球产业的影响下,半导体行业表现从去年的第二季度价格的大幅下降,销售收入下降,利润总额显著收窄。报告期内,华星光电实现营业收入276.7亿元,净利润23.2亿元,24个利润贡献。89%。

在商业环境不佳,经过不断的降低成本和效率的华星光电,条件加强产业协同效应,提高技术能力,以保持良好的盈利能力。它的性能比在行业同期显著更好,它现在已经成为集团最大的商业集团利润贡献。

2,智能终端的业务组包括:TCL电子(1070。HK)(包括商用显示器业务),TCL通讯科技,家电集团,以及包括与新布局的消费电子业务相关的智能家居终端。

智能终端的业务组从2017年到2018年改进,巨大损失(主要是从移动通信终端的服务)

计入当期收益和报告利润近3亿元。其中:在电视业务的强劲增长,全年销售(包括ODM业务)2896万台,按销售数量居世界排名第二; 智能家电业务扬声器和移动通信终端的稳定发展经营亏损大幅收窄。

然而,低利润率业务,产品,技术的升级快速迭代; 除了智能电视已经达到了竞争力的规模,企业的其他较小的整体规模,盈利能力不足和增长势头。

3,新兴业务群:包括翰林汇,环保和教育网络。

翰林汇(835281)是一家专业从事IT产品的销售和服务业务平台,覆盖国内外品牌的笔记本电脑,台式电脑,数码产品及相关配件。报告期内,165翰林汇销售收入。4亿元,由母公司净利润1资。9.9十亿元左右。

就整体而言,增长乏力智能终端业务,罪魁祸首是TCL集团的整体发展拖累。

TCL已经年计划的过渡,对公司的重大资产重组方案已经经股东大会通过,审议2019年1月7。重组完成后,公司将彻底切断智能终端业务,专注于半导体显示器业务的发展。如下调整业务结构后:

工业,金融和投资业务将继续专注于核心业务发展,财务管理及财务支援服务,创造利润稳定增长; 同时积极拓展供应链金融业务,增加资本收益。该业务集团的盈利将能够平衡的周期性半导体行业,显示了业绩波动的影响。

通过此次重组,TCL将返回到专业化的道路前路的多样化,这一战略调整会带来什么样的影响呢?

根据2018年备考数据,集团净息差由3重组后。59%提高到7。35%; 资产负债率将是68.4%下降到64.1%,而47将接收。6亿元现金; 员工人数90,000至30,000下降; 进一步优化企业组织,资本结构和财务状况。

管理分析

1,扩容

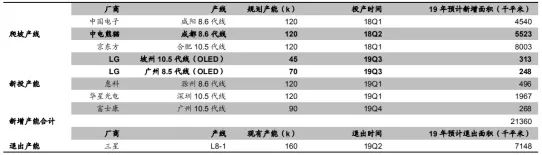

华星光电目前共有六条生产线。

其中T1和T2是两个8。5代线生产能力分别160K /月和150K /月,已实现完整的生产过销; T3是具有容量45K /月,主要用于高端智能手机面板6代LTPS生产线; T4是一个6代AMOLED生产线,是目前状态的结构,预计是在2019年批量生产,45K /月的设计容量; T6和T7是第11代液晶面板生产线,设计生产能力为90K /月,即将投产的目前T6,T7已经开工建设。

据出货数据2018年10月,华星光电是全球第四大尺寸面板供应商。经过T6和T7生产线是世界领先的中投入运行,实现了公司的产能在大尺寸液晶面板领域。但我希望能够被转换成高收益高回报,而且在面板价格反弹的能力。

券商分析师认为,液晶面板行业广泛的供给和需求,从18年,19岁的平衡到Q2的紧平衡状态。主流尺寸面板价格有望触底反弹19年三月,并有望在2季度后一个完整迎来反弹,随着进一步扩大,今年的大小,液晶面板产业将在新一轮经济周期的迎来。

供求决定价格,我们期待在今年的新增产能数据:

根据该表数据,三星扣除走下生产线能够带动出口19预期带来的年生产能力将仍然是近14万平方米的面积增量,到2020年水平的行业供应过剩依然存在。虽然在供应和需求将带来面板价格之间的关系略有改善见底,但价格上涨空间有限。

2,客户开发

目前华星光电的下游客户主要集中在电视TCL,海信电视三星电视和三个客户,T3项目6.5代线2017Q4实现两阶段的生产,18开始供应小米。

柔性OLED目前全球产能主要由三星主导,手机厂商的供应形势更为担心的一个供应商,正在专注于开发新的供应商。公司T4生产线建成投产后,预计将很快进入国内手机厂商的供应链更多的优质客户。

财务分析

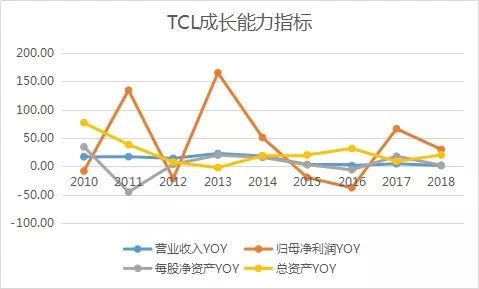

1,成长能力

能力一般,以壮大公司的整体业绩,由于集团的多元化业务大而不强,终端产品业务盈利能力较弱有能力成为一个绊脚石阻碍了公司的发展。

他的母亲净利润的波动性比较大,增长非常不稳定。该公司的2017年业绩显著上升,主要是由于液晶面板行业的市场经济好转,提高企业的竞争力,华星光电的销售收入和净利润均创历史新高,而在2018年的业绩也下降,因为面板行业不景气。

随着公司经营战略的调整,今年将全部集中半导体业务,华星光电将成为公司的核心,更密切相关的行业未来面板的成长和发展。

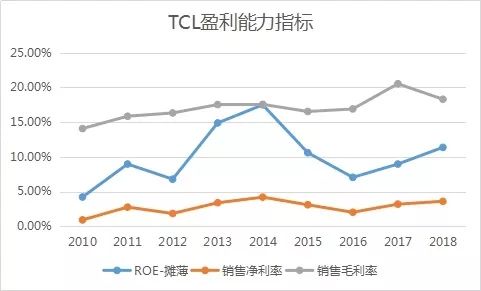

2。盈利能力

该公司在2016年的整体盈利能力在最近几年触底后有所好转。净资产收益率(ROE)连续两年摊薄收益保持上升趋势。

TCL集团自2017年。转型开始了两年多,本集团出售非核心业务关停63家企业中,亏损企业,人力,财力和技术资源,重点大幅减少。使主要行业和自身的竞争力和盈利能力还是不错的升级,比较成功转型。

3,操作容量

选择上述几个关键数据表中,我们可以看到,TCL集团近几年,现金周期维持在30天左右,TCL集团的整体运作能力表现不错。现金周期=存货周转天数+应收账款周转天数 - 天应付账款周转。

近年来,账户数量账款周转天数TCL集团保持稳定,变化不大。但是,由于2016年,日内支付周转大幅增加的反射TCL集团的数量,已对上游的谈判功率,其可以通过资本行业是由于其操作的效果的提高,纵向延伸的。

还值得一提的是,在最近几年的存货周转天数TCL集团已显示出显著恶化。随着速度的液晶模组产业和家电产品更新换代,电子产品,有过时的风险。如果公司的产品大量积压,将面临减值的风险更大。

4,偿债能力

2018兴趣覆盖率TCL第2组。4次以上的2017年2.76倍存在的其他指标偿债能力明显下降均出现不同程度的下滑,主要是由于TCL集团在2018年增加100多万元的贷款。

新增贷款的主要目的是进入半导体业务,因为半导体行业是重资产,前期需要更多的资金成本。和前面所分析其收益有显著周期性波动,如果TCL集团的产能扩张步伐没有踏准行业景气节点,势必使公司现金流压力增加。

该公司的现金储备较为丰富,不要太担心短期偿债能力,但行业景气周期没有达到预期,那么,股息率可能会进一步压缩。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号