“青楼”半年会 “四美”你选谁?(下)

上次总结了青岛楼市半年的情况,成交量明显下降,价格也出现了松动。尽管成绩不尽如人意,但是各区域几家欢喜几家愁,其中也不乏亮点。当然“红黄蓝”是三大支撑,还有后起之秀的胶州也表现抢眼。“青楼四美”争艳,购房者到底宠爱哪个?

上半年成交量相比去年同期下滑了近30%,但是价格仍然上涨了近十分之一。红岛一枝独秀,成交不跌反涨,增幅达80%,红得发紫名不虚传。黄岛和市南是其余两个未下滑区域,但是勉强维持荣枯线而已。即墨和胶州则下降了三分之一左右,平度的稳定表现则很有黑马的态势。绝大部分区域的成交量都明显减少,主城区降幅均在40%以上,本就成交很少的市南除外。城阳下滑了一半,莱西大降60%成为降温最严重区域。

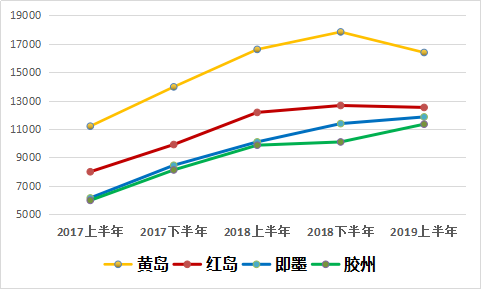

相对成交量的大跌,价格方面则相对乐观,相比2018下半年略降,同期还有一定涨幅。持续调控的大环境是主因,当然限价政策也功不可没,起码符合默认的标准:房价涨幅与GDP增幅相当。市南意外的成为涨幅冠军,本来项目就少,绿城深蓝等高端项目签约直接拉高价格。今年最火的胶州,以同比25.8%名列前茅,而作为价格洼地的莱西和平度,以20.7%和18.2%分列二三位。北城区域普遍热度较高,城阳和高新也都上涨10%以上,而且同环比均为上涨趋势。去年涨幅较大的黄岛和即墨,都出现一定回落。

如今楼市降温,蛋糕已经小了,想吃饱吃好就只能靠抢,所以区域的供求比例和竞争压力决定着未来的市场形势。库存上期做过分析,规划新区仍然是大头,周期也进入12个月以上的风险区间。现在的库存就是去年拿的地,如今的促销就是填去年的坑,如此类推——今年上半年新增土地实际对下半年影响也很大。库存及区域情况,点击回顾上篇

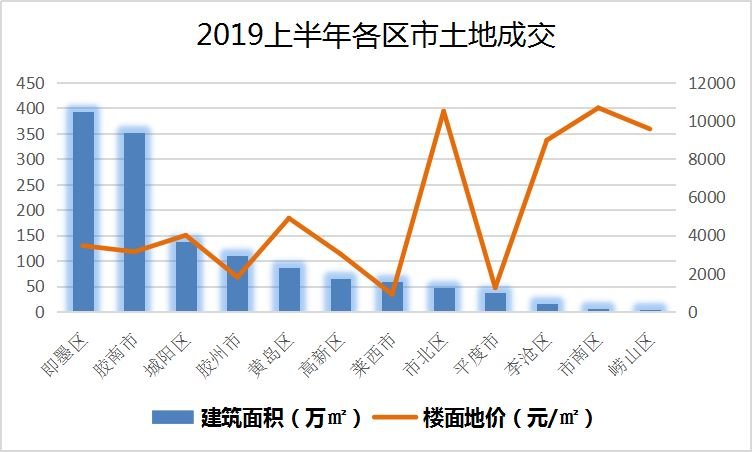

从上图可以看出,今年的土地大户从胶州变成了即墨,当然胶南仍是较高的水平。城阳和胶州的增量也不小,总之规划新区还是主力。胶南的藏马山和西客站周边已经是大鳄云集,动辄就是千亿级别大项目。即墨除了蓝谷陆续推出土地,西部老城区近期升温明显,众多房企入驻。城阳的白云山周边也是项目林立,成为新的改善投资热点。开发区和高新区土地降温,实际可开发土地日益减少。

壹、自然条件

良好的自然条件是发展的硬件基础,四个区域都有自己优美的山水资源。海景资源无疑是青岛最值钱的地方,黄岛和即墨无疑占有优势,毕竟“三湾三城”的灵山湾和鳌山湾是重要支点。红岛和胶州也临海,但毕竟是内海胶州湾,而且红岛海岸线养殖为主,胶州的海岸线并未合理开发。但是红岛和胶州有大沽河生态轴线,以及少海等湿地资源,算是一些弥补。山体资源方面北部城区就比较匮乏了,黄岛和即墨都有山脉,但黄岛的大小珠山更具优势。即墨温泉开发较早,算是独特优势的加分项。

贰、区位交通

区位交通的因素是区域引入客户的首要因素,城市扩张和居住外溢也会首先考虑。从全市空间发展的规划看,从环湾发展到三湾三城,区位交通变化不小。区位上看无疑红岛最具优势,即墨次之,隧道拉近了黄岛,胶州则略偏远。但是交通枢纽的作用上,红岛会发挥更大作用,即墨位置稍显尴尬。高铁网络则已建成红岛站和黄岛西站,对外交通无疑占得先机。轨道交通则是11号线的即墨和13号线的黄岛领先一步,8号线的开通会让红岛和胶州跟上步伐。轨道未来几年会覆盖郊区县市,差距不会太大。目前机场是胶州的独特优势,但是最为相对低频的交通方式,对于商务的利好远大于居住。

叁、规划前景

各新区的发展无疑都源于规划的扶持,其中西海岸新区和蓝色硅谷都是国家战略,红岛和胶州也都有国家级高新区和开发区,胶州还有“上合”的背书。不同的规划也给各区域不同的定位和发展方向,对于房地产市场特别是住宅的影响不尽相同。黄岛的发展比较综合,地域空间让“商住文旅”都有相关载体,未来发展更像市南。蓝谷则是以科技文化为主题的蓝色经济区,科教产业建筑密度低,非劳动力密集,后期发展类似崂山。红岛作为产业新区,生产性企业会有一定占比,青年刚需集中且交通发达,与李沧有些相似。胶州发展依托机场地铁,空港新城想发展成北上广底蕴不足。但是交通枢纽和区域辐射有所提升,起码不会发展成流亭的境遇。

肆、发展现状

近年整体上新区的发展都进入良性轨道,但是由于经济基础和人口基数不同,还是存在一些差异。目前来看黄岛还是领跑地位,在全国也是领先的新区,成熟度也最高。黄岛和胶南合并,实际上有利于资源的整合和提升,新打造的灵山湾也已成规模。红岛起步较早,加上市级配套的逐步建成,目前也进入逐步成熟的阶段,但是集中于小片区。即墨和胶州作为强县,基础也比较雄厚,但是起步晚且新区远离主城,成型尚待时日。两个区域都有历史遗留的问题区域,即墨的温泉和胶州的少海,借此机遇得以重新激活。

伍、市场形势

四个新区的成交已经占到了全市的七成,市场成交热度高于全市水平。其中即墨和胶州有不限购的政策优势,红岛一房难求也已降温,黄岛则一直市场稳定。从目前的库存和土地情况看,胶州和胶南都将面临较大压力,目前低首付分期、去装修降价鞥促销已经展开。即墨短期供需错位,一面中小户型供应不足,一面高档洋房别墅滞销,但未来供应会较大。红岛则是相对均衡,供应上有户型变小的优化,同时需求已不再过热。

新区的库存本来就较大,再加上新项目的上市,竞争会日趋白热化。对于一些品牌品质无优势,销售资金有压力的房企和项目,降价促销将成为必然选择。目前的时间节点是量降向价跌的传导期,相对稳定的价格出现松动,新区作为投资集中的区域,面临降价风险风更大。

新区的规划固然令人心动,但美好的规划需要时间实现,成熟的配套需要人口入住。短期的大幅升值已不现实,即使有了盈利限售也不能及时出手。城市的发展,经济的提升,必然会让新区成为最大的受益者。但是房产投资收益未必对等,要注意应该本着理性的预期去做房产投资,特别是市场调整期,要把安全性放在收益性前面。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号