【招商策略】A股业绩增长放缓,盈利修复能力减弱

1、宏观情况——三季度经济数据整体偏弱

【招商策略】A股业绩增长放缓,盈利修复能力减弱 ——A股2018Q3业绩分析(1031)

2018-10-31 20:33 来源:招商策略研究 PPI /利率 /创业板

从三季报收入贡献来看,虽然资源品(如钢铁、建材等)价格处于高位但是收入贡献进一步缩窄,金融地产和医疗保健的收入贡献相比2017年年报分别上升4个百分点和2个百分点;而信息科技、消费服务和中游制造对于整体的收入贡献略有下降。

2、 主营成本加重拖累毛利率

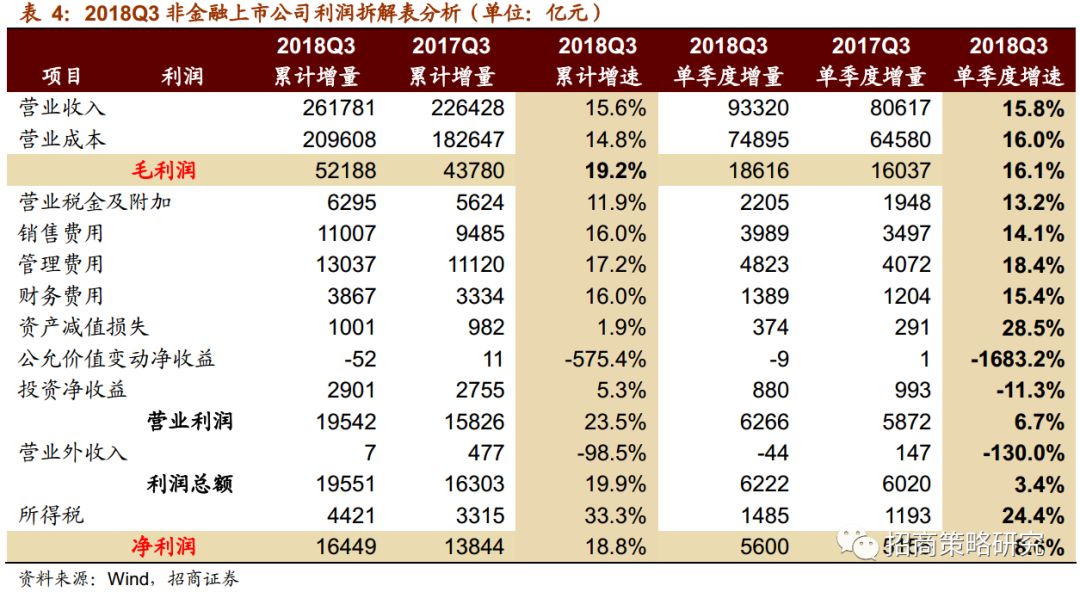

第一,主营成本上升拖累毛利率。2018年三季报中非金融上市公司的毛利率为19.2%,相比中报相比出现下滑,原因在于主营业务成本上升幅度较大。

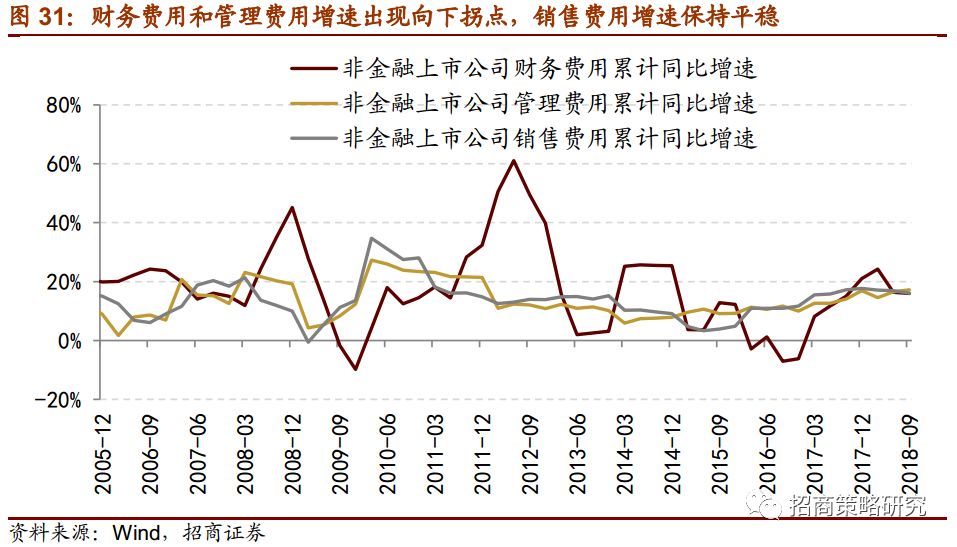

4、财务和销售费用减轻

风险提示:年报业绩不及预期,商誉减值风险

2018年三季度经济数据整体偏弱,GDP和工业增加值增长均不同程度放缓。第三季度GDP增速小幅回落至6.5%,低于预期值6.6%;前三季度工业增加值累计增速缓慢回落至6.4%,相比上半年累计增速回落0.3个百分点。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

大多数行业盈利情况在2018年三季度出现了下滑,整体业绩增长靠前的行业集中在建材、采掘、国防军工、通信、化工等。相比中报,三季度业绩环比发生改善的行业有采掘、通信、商业贸易和农林牧渔等。

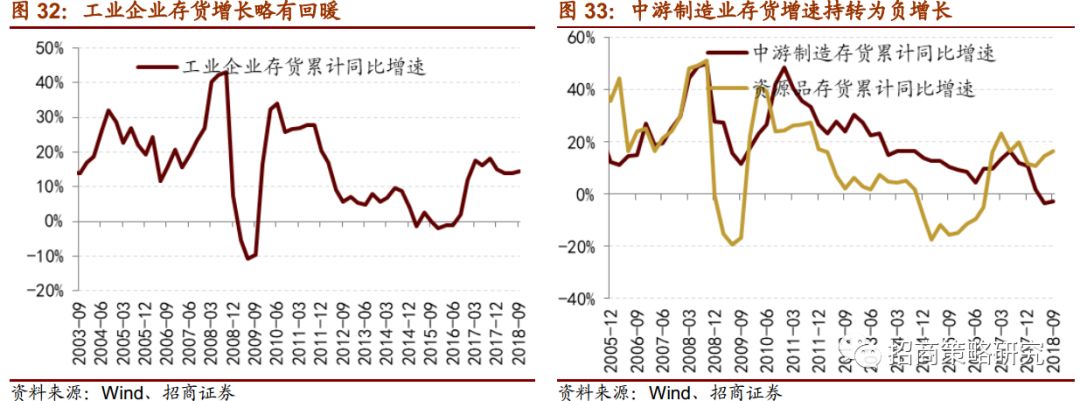

5、库存增长小幅反弹

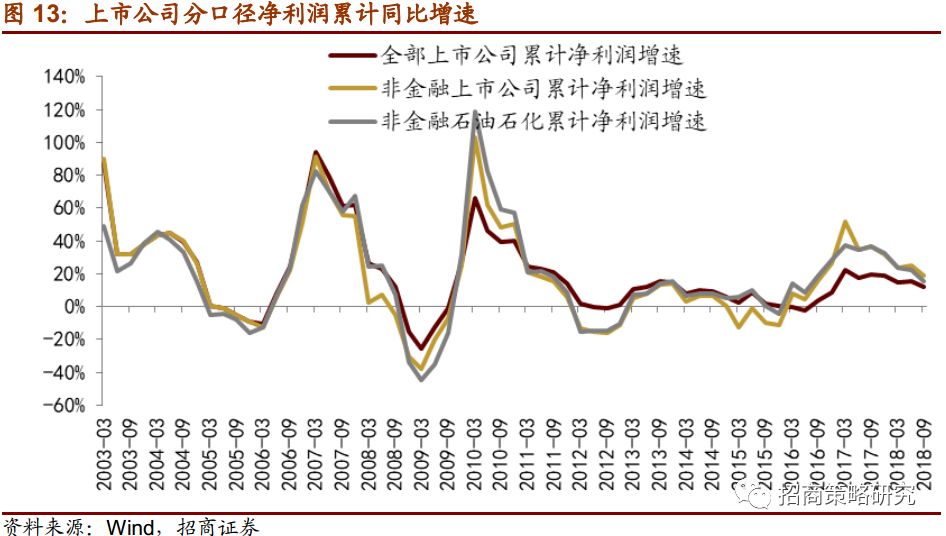

⚑ 2018Q3整体收入增速略有回升,剔除两油后小幅下降。全部口径/剔除金融和两油后上市公司2018Q3累计收入增速分别为14.0%/15.2%。伴随着三季度宏观经济数据偏弱以及去年同期上市公司盈利的高基数,2018Q3全部上市公司的盈利增长放缓,而两油对于整体A股的业绩贡献对冲了部分业绩下滑。全部口径/剔除金融和两油后上市公司2018Q3累计净利润增速回落至11.7%/15.5%,H1累计净利润增速为15.5%/22.4%。

(1)整体业绩趋缓,剔除两油后下降幅度扩大

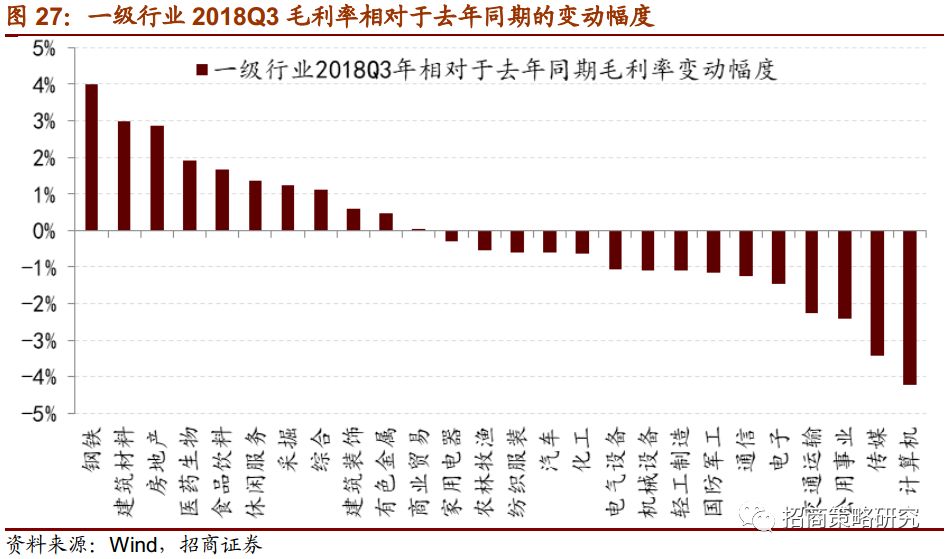

自2017年三季度非金融A股上市公司毛利率进入上行通道,2018年中报中毛利率出现高点后小幅下降至目前的20.0%,上市公司营业成本负担加重造成毛利率出现下降。消费服务行业毛利率相比中报下降0.1pct,三季度通胀水平不断提升对于消费服务行业毛利率改善造成一定的冲击。

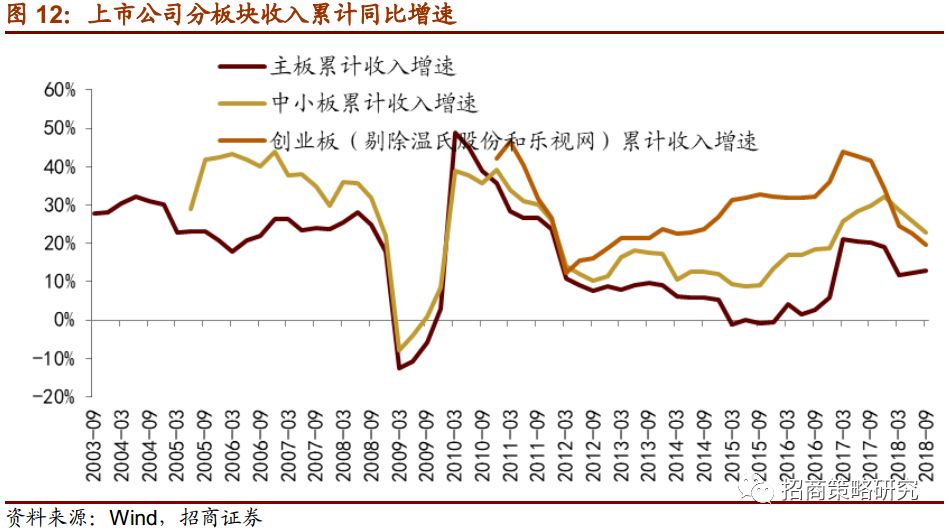

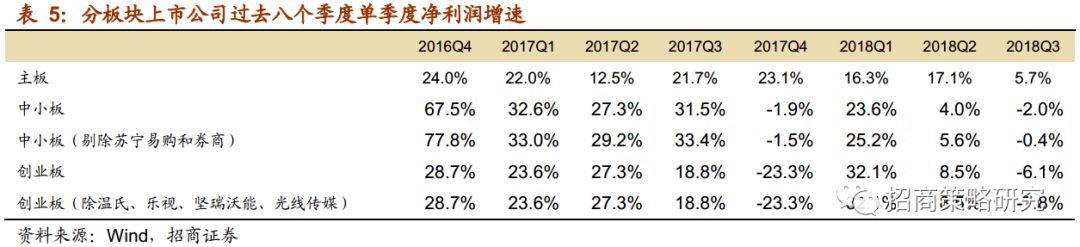

(3)主板业绩下滑幅度小,中小创盈利明显回落

食品和原油价格上涨对于CPI上行带来一定的支撑。九月CPI同比增速为2.5%,相比八月提升了0.2个百分点;受到猪瘟疫情的影响,近期猪肉价格呈现地区分化的态势,未来价格持续上涨的动力不足;同时国际原油价格有回调的迹象,对于CPI的支撑可能会出现弱化。三季度环保限产依然是原材料价格上涨的主要驱动力。PPI同比增长依然处于相对高位,但是九月出现回落,可能与环保限产力度有所放松有关。

原标题:【招商策略】A股业绩增长放缓,盈利修复能力减弱 ——A股2018Q3业绩分析(1031)

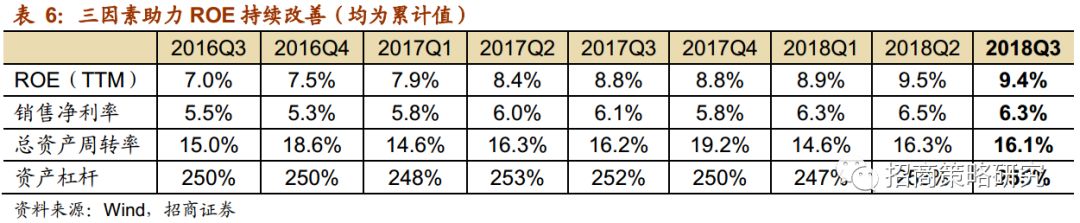

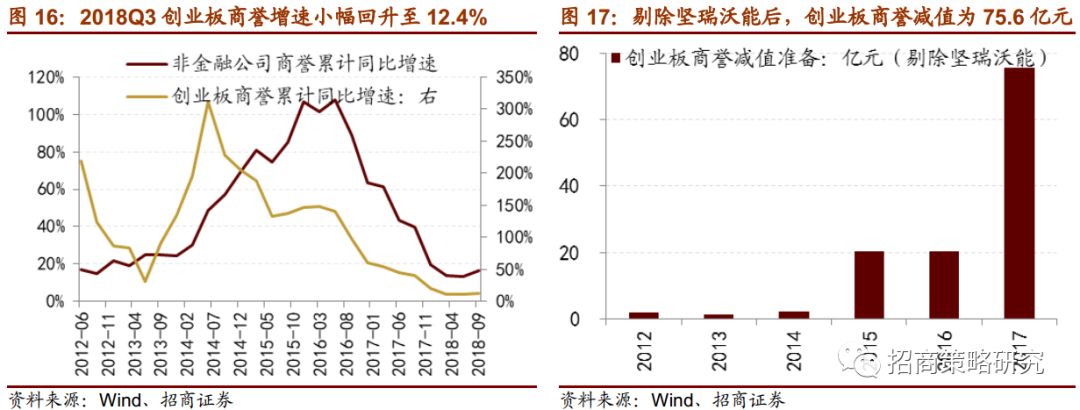

2018年三季度整体上市公司收入略有回升、盈利增长放缓,而两油对于整体A股的业绩贡献对冲了部分业绩下滑。中小创业绩增长出现较为明显的回落,创业板商誉尚未出现明显变化。ROE触顶小幅回落,盈利修复能力出现弱化迹象。

本文将非金融上市公司的利润表进行拆解,通过对比发现上市公司的损益表存在以下几个方面的特征:

三季度美元兑人民币持续贬值。年初至今美元兑人民币中间价格下跌6.6%至6.94(截至10月29日)。对于拥有大量出口业务的公司而言,人民币贬值将带来汇兑收益从而增厚利润;但是依赖于原材料进口的公司将会承担汇率贬值带来的生产成本上升的压力;因此部分上市公司受到汇率变动的影响而修正业绩。

固定资产投资增长放缓,制造业投资增长持续回暖,基建投资暂未出现回暖迹象。三季度固定资产投资完成额累计同比增速回落至5.4%;其中制造业投资增速和房地产投资呈现向上增长势头,基建投资增长回落至较低水平。

⚑非金融上市公司损益表的核心变化特征。第一,主营成本上升拖累毛利率。2018年三季报中非金融上市公司的毛利率为19.2%,相比中报相比出现下滑,原因在于主营业务成本上升幅度较大。第二,财务费用和销售费用压力减轻,而管理费用增速出现一定程度的上升(此处管理费用是合并了研发费用后得到的)。第三,资产减值损失增多,所得税增速相比中报出现回落。

行业盈利增速汇总表

⚑ 在建工程投资前三个季度累计增速加速回升,说明企业的投资意愿逐渐加强;同时非金融企业的资本开支也处于回升中(购置固定资产、无形资产和其他长期资产支付的现金来衡量);计算机、轻工制造、电气设备、化工、电子和医药生物的在建工程增长保持在25%以上。非金融上市公司的经营现金流好转,筹资现金流持续恶化。

01

(1)三季度收入增速略有回升,剔除两油后小幅下降

同时本文使用现金流量表中购置固定资产、无形资产和其他长期资产支付的现金来衡量企业的资本开支情况。在产能出清效果较好的情况下企业的资本开支增速开始转负为正,由2016年末开始进入上行通道,2018年三季度非金融上市公司的资本开支增速已经回升至18.3%,这与上文中企业的在建工程增长持续回暖也保持一致。

三季度不同板块的业绩增长均出现不同程度的回落,其中主板业绩增速下滑幅度较小,累计净利润增速为12.1%,相比中报累计增速下降了3.4pct。中小板和创业板的业绩下滑幅度较为明显,中小板三季度累计增速为9.1%,相比中报累计增速下降了7.2pct,Q3单季度增速为-2.0%;创业板三季度累计增速为3.5%,相比中报累计增速下降了8.9pct,Q3单季度增速为-6.1%。

第三,资产减值损失增多,所得税增速相比中报出现回落。

1、收入增速

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号