2018年上半年广州房地产市场总结与趋势展望

判

数据来源:中国指数研究院综合整理

图:2016-2018.6出台调控政策城市数量

大城市先后出台住房发展规划、土地供给中长期计划,落实“有效供给”。上海、北京、深圳等城市在未来住房供给规划中扩大政策性支持住房、租赁住房的比重,住房供应基本体现为普通商品住房、政策性支持住房、租赁住房4:4:2的三分结构。同时,开拓渠道保证“有效供给”。一是供地端的保证(规定租赁住房、共有产权住房用地占比;集体建设用地建租赁住房);二是开发端的转化(北京提出将限价房中可售住房销售限价与评估价比值不高于85%的,收购转化为共有产权住房);三是存量端的激活(包括集体性闲置资产的盘活、土地出让主体的扩充、各类闲置物业盘活等)。

我们认为,短期来看,本轮调控周期将拉长,因城施策也将更精准。在整体调控不放松的前提下,差别化调控保障合理购房需求将是主要的趋势,同时针对调控过程中出现的新问题进行微调;中长期来看,以政府为主提供基本政策性支持住房、以市场为主满足多层次需求的住房供应体系建设将同步加快。同时,集体经营性建设用地入市、资产证券化、不动产登记联网、个税等方面的新一轮制度改革及创新都将快速推进、互相衔接,推动房地产长效机制的建立。

一线城市降幅明显

各类用地推出量增加,其中住宅用地推出量同比增长超三成。2018年上半年,全国300个城市共推出各类用地10.8亿平方米,同比增长34.2%,其中住宅用地推出5.0亿平方米,同比增长30.4%。分线来看,各线城市住宅用地推地均加速,其中一、二线城市推出量同比分别增长12.6%、29.5%,三四线城市同比增长32.9%,增幅最大。

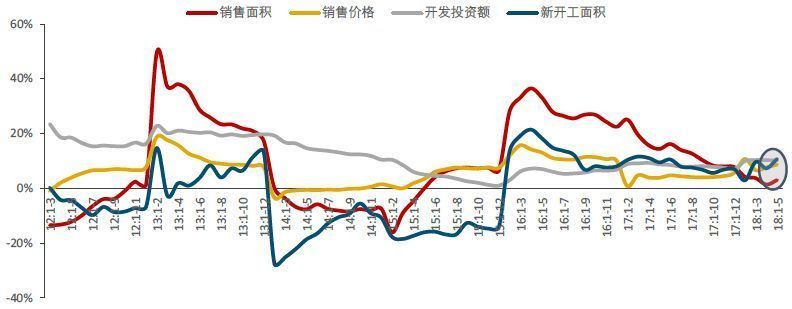

新开工、开发投资保持增长态势

拿地金额有所下降,三四线城市拿地金额占比继续上升。2018年上半年,企业拿地继续向三四线城市下沉。20家品牌房企累计拿地13503万平方米,同比增长13.8%;累计拿地金额6101亿元,同比下降12.4%。分区域来看,二线城市仍为房企布局热点,拿地金额占比为53.4%,一线和三四线城市拿地金额占比分别为12.3%和34.3%。其中三四线占比较2017年上升了8.5个百分点。

数据来源:CREIS中指数据,fdc.fang.com

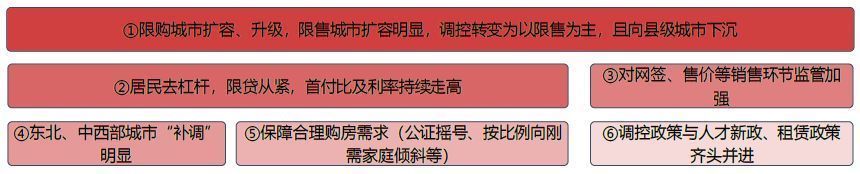

图:2018年上半年调控政策基本特点

[2]高价地为总价10亿以上&溢价率超100%、总价20亿以上的住宅用地。

整体供需继续增长

重点城市新房成交面积继续缩减

数据来源:Wind,CREIS中指数据,fdc.fang.com

住宅用地成交量同比增长超两成,二线城市同比增幅居首。2018年上半年,全国300个城市各类用地共成交8.8亿平方米,同比增长29.3%;各类用地成交出让金19075亿元,同比增长26.6%。其中住宅用地成交4.0亿平方米,同比增长23.5%。各线城市成交面积同比均增长,其中一线城市上半年同比增长6.7%;二线城市同比增长25.3%,增幅居各线城市之首;三四线城市同比增长23.4%。

土

数据来源:CREIS中指数据,fdc.fang.com

注:代表企业包括:万科、保利、中海、恒大、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商、首创、合景泰富、越秀

拿地金额有所下降

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号