2018年房地产行业运行一季报

从具体的40大中城市来看:一、二、三线城市商品房销售经2017年明显回落后,增速在2017年末开始均趋于稳定。2018年一季度,一线城市销售面积进一步下降为791.08万平方米,同比减少30.06%,增速与1~2月差别较小;二线城市销售面积增速为-0.90%,增幅较1~2月基本持平;三线城市的销售情况表现最佳,虽然增速呈小幅下滑趋势,但2018年一季度销售面积仍累计同比增加8.27%,其主要原因是相对宽松的调控政策、棚改货币化补偿政策,以及部分人口逆向流动所带来的返乡置业需求。在2017年棚改套数超预期的前提下,2018年1季度,PSL的投放力度同样加强,前三个月PSL新增额分别为720亿元、1,510亿元和808亿元,共计3,038亿元,较2017年同期相比增长86.15%。作为基础性货币投放新渠道,PSL大增意味着棚改专项货款将大幅增加,为三、四线城市商品房销售提振提供有力支撑。

销售金额增速领先新建住宅价格指数增速5~8个月左右,在此轮房地产周期中,商品房销售额增速在2016年5月到达顶点,新建住宅价格指数增速在2016年10月也到达顶点;2018年一季度,销售金额增速震荡下滑的情况下,可以预期未来6个月新建住宅价格指数增速仍将保持逐步下行状态,具体如下图所示。

由于热点城市土地供应的增加,以及土拍市场竞自持制度的建立,2018年第一季度土地溢价率明显回落,预计土地溢价率进一步回落,但回落速度趋缓。

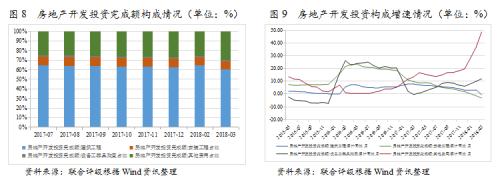

2018年一季度,房地产开发企业土地购置面积6,146.62万平方米,较去年同期略有下降;土地购置费7,390.22亿元,同比增长61.46%,增速同比大幅提高,主要系购置土地单位成本的增加。2018年第一季度,房地产开发企业购置金额累计值同比增速均有所增长,预计后期土地购置金额仍有韧性,将会支撑房地产投资,但在全国销售增速持续走低的大环境下,高价拿地的风险会有所增加。

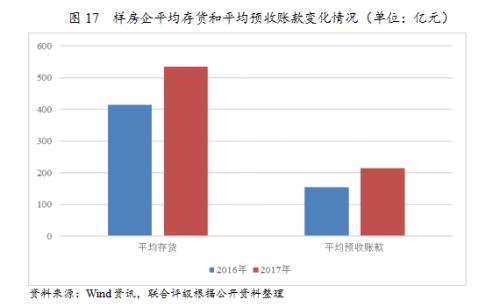

2018年一季度房企到位资金同比增长3.78%,增速比1~2月下降1.00个百分点。其中自筹资金同比增加5.89%,增速较1~2月有所下降;国内贷款同比增长0.69%,与1~2月增速基本持平;定金与预收款同比增长12.35%,较1~2月下降1.9个百分点,主要系销售增速下降所致。个人按揭贷款同比下降5.85%,较1~2月减少1.6个百分点。

分城市来看,根据40个大中城市的月度指标显示,二线城市房地产开发投资占比60%以上。自2016年开始,一二三线城市投资增速开始趋同,但2017年3月调控政策再次升级以来,一线城市受限制政策从严等因素影响,投资增速波动下滑,2018年1~3月,一线城市房地产累计开发投资增速为2.46%,受政策影响较大;二线城市投资增速为5.35%,较前期略有下降;三线城市房地产开发投资增速在2017年3月达到高位后波动,在2017年末开始增长,于2018年3月达到近三年内最高峰,增速达20.19%。

作为房地产市场景气度的前导指标,房地产开发投资增速的上扬预示房地产开发商对未来房地产市场保持乐观态度及未来可售房源的增长。2018年一季度,全国房地产开发投资32,122.00亿元,同比增长10.00%,达近三年最高水平,整体投资热情仍旧较高,主要系房地产企业拿地积极性较高所致。

●分城市来看,受制于严厉的调控政策,一线城市景气度较低,在销售大幅下滑情况下,房企开工意愿较低,预期在一线城市销售增速将继续保持下行状态;受政策边际放松影响,二线城市景气度有所回升,表现为土地市场的火爆以及开工意愿的提升,预期二线城市销售情况将有所好转;三四线城市受相对宽松的调控政策、棚改货币化补偿政策以及部分人口逆向流动所带来的返乡置业需求影响,销售增速下滑速度低于预期,维持较高的景气度,土地市场仍活跃,新开工维持上年节奏,但未来销售情况存在不确定性。

免责声明:安家啦家居网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

京公网安备 23587458963502号

京公网安备 23587458963502号